〒171-0022 東京都豊島区南池袋1-13-23 JRE南池袋ビル5階

受付時間 | 平日 9:00~11:30 12:30~18:00 |

|---|

アクセス | 池袋駅東口徒歩6分 |

|---|

2022年(令和4年)

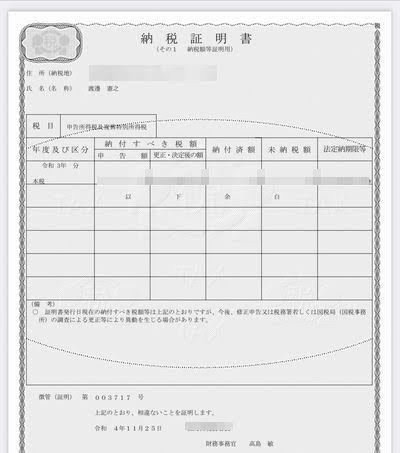

納税証明書をスマホのみで取得する方法

e-Taxでは、インターネットを利用して納税証明書(PDF)で取得することができます。

そして、2022年9月からはスマホのみでも対応可能となりました。

国税庁HP:納税証明書の交付請求について

https://www.e-tax.nta.go.jp/tetsuzuki/shomei_index.htm

一読しましたが具体的にはよく分かりませんでしたので、実際に試してみました。

今回は、納税証明書(所得税)をスマホのみで取得する方法を解説します。

※使用したスマホはiPhoneですが、Androidも同じ扱いのようです。

【事前準備】

・マイナンバーカード

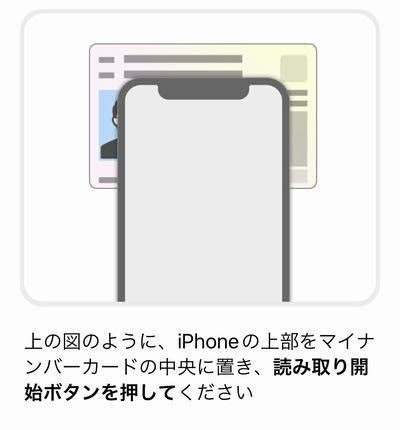

・マイナンバーカードを読み取ることができるスマホ

・スマホで決済可能なネットバンキング

・利用者識別番号(e-Taxを利用する場合に必要)の取得

・電子証明書(マイナンバーカード)のe-Taxへの登録

【アプリのインストール】

・「マイナポータル」アプリをインストールします。

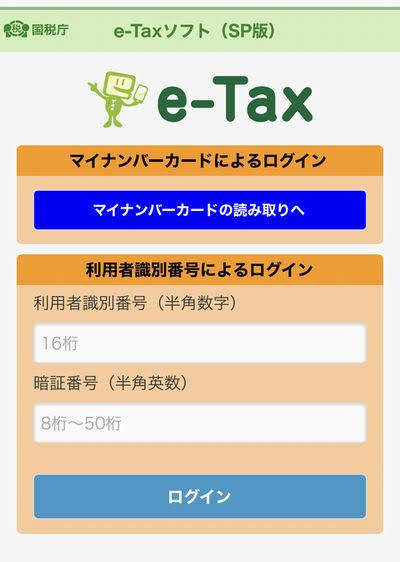

【e-Tax(SP版)にログインします】

・今回は「利用者識別番号によるログイン」にしました。

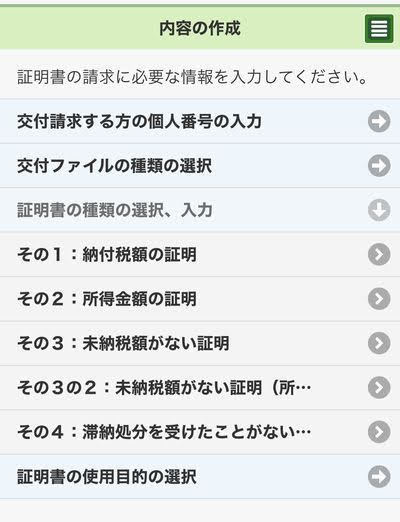

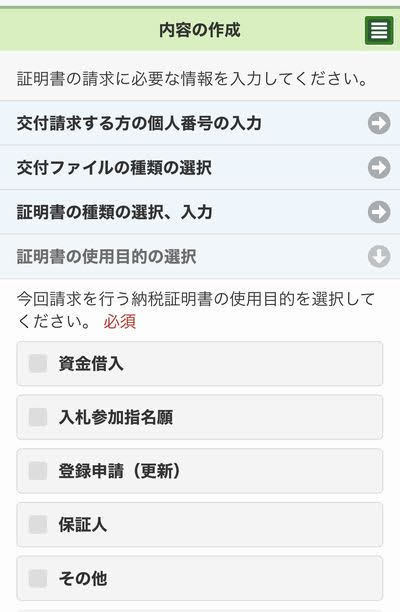

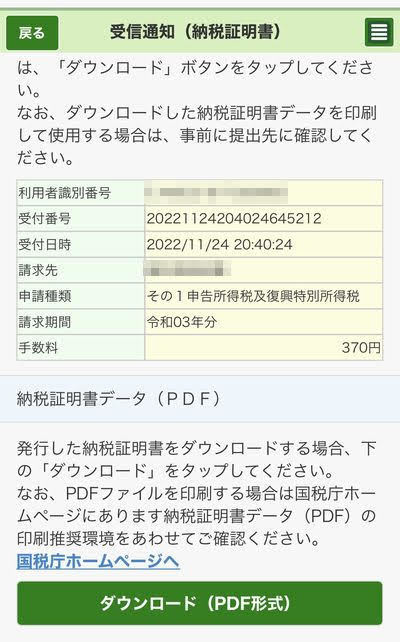

【納税証明書の申請】

・まずは「申請・納税」をタップします。

・次に「納税証明書の交付請求(電子交付用)」をタップします。

・形式は「PDF形式」にしてください。

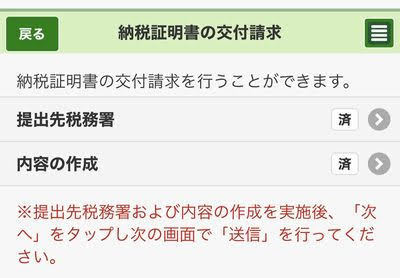

・提出先税務署、内容を確認します。

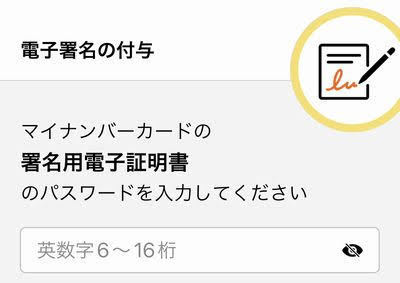

・「電子署名の付与」をタップします。

・電子署名には「署名用電子証明書のパスワード」と「

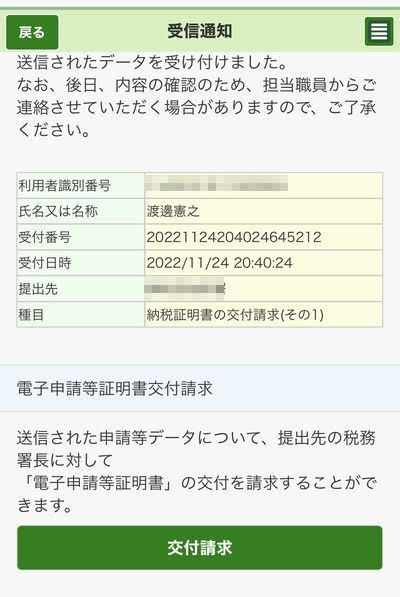

・「交付請求」をタップします。

・メッセージの内容の確認をして「はい」をタップします。

スマホアプリ納付が開始されます

スマホアプリ納付が令和4年12月1日から利用開始されます。

スマホアプリ納付とは、いわゆるPayPayやLINE Payなどキャッシュレス決済アプリを通じて税金を納付する手続きです。

【利用する際の注意点】

・ アカウント残高を利用した支払方法のみ利用可能です。事前に利用するPay払い(○○ペイ)へのアカウント登録及び残高へのチャージが必要です。

・ 全ての税目が納付可能です。ただし、印紙を貼り付けて納付する場合等、利用ができない税目があります。

・ 一度の納付での利用上限金額は30万円です。

・ 領収書は発行されません。→ 領収書が必要な人は、最寄りの金融機関又は所轄の税務署窓口で納付してください。

・ 決済手数料は発生しません。

【利用可能なPay払いは6種類】

PayPay、d払い、au PAY、LINE Pay、メルペイ、Amazon Pay

【納付手続】

1.申告手続き・納付手続きを同時に行う場合

スマートフォンから、e-Taxにログインし、e-Taxを利用して申告手続きを行います。

納付手続きに進むと、申告情報は自動的に引き継がれているため、納付情報は入力せず、納税者が選んだアプリ上で、手続きを済ませることで納付が完了します。

2.納付手続きのみを行う場合

納付書を用意して納税者自身が専用サイトで正確に納付情報を入力する必要があります。

【まとめ】

今までもクレジットカードによる納税は可能でしたが納税者は決済手数料の負担が必要でした。

今回のアプリ納付では決済手数料の負担はありません。

ただ、新しいサービスが始まると必ず発生するのがフィッシング詐欺です。

スマホアプリ納付の利用については、所定のアクセス方法以外の方法でアクセスすることのないように注意が必要です。

(執筆:古舘)

令和4年度以降の年末調整の注意点

令和4年度以降の年末調整の注意点についてまとめました。

令和3年度は、年末調整の電子化に伴い、『年末調整書類の押印廃止』や『年末調整書類の電磁的方法の税務署への事前承認の廃止』などがありました。令和4年度は年末調整に関する変更点は少ないですが、令和5年度からは変更点がいくつかあります。令和4年以後の年末調整での変更点は下記の4つになります。

① 社会保険料及び小規模企業共済等掛金控除に係る『控除証明書』の電子データ提出(令和4年)

② 住宅ローン控除の要件変更(令和5年)

③ 非居住者扶養親族の適用範囲の変更(令和5年)

④ 退職所得等の収入が見込まれる配偶者または扶養親族の記載欄の追加(令和5年)

① 社会保険料及び小規模企業共済等掛金控除に係る『控除証明書』の電子データ提出

すでに電子データでの提出が可能になっている『生命保険料控除証明書や地震保険料控除証明書』などに加えて、社会保険料控除証明書と小規模企業共済等掛金控除証明書も追加となります。

勤務先が電子的控除証明書等の受付ができない場合は、従来どおりの紙の控除証明書や、必要に応じて国税庁提供の『QRコード付証明書等作成システム』を利用して、電子的控除証明書等を書面で出力して提出します。

国税庁 QRコード付証明書等作成システム

https://www.e-tax.nta.go.jp/cps/cps.htm

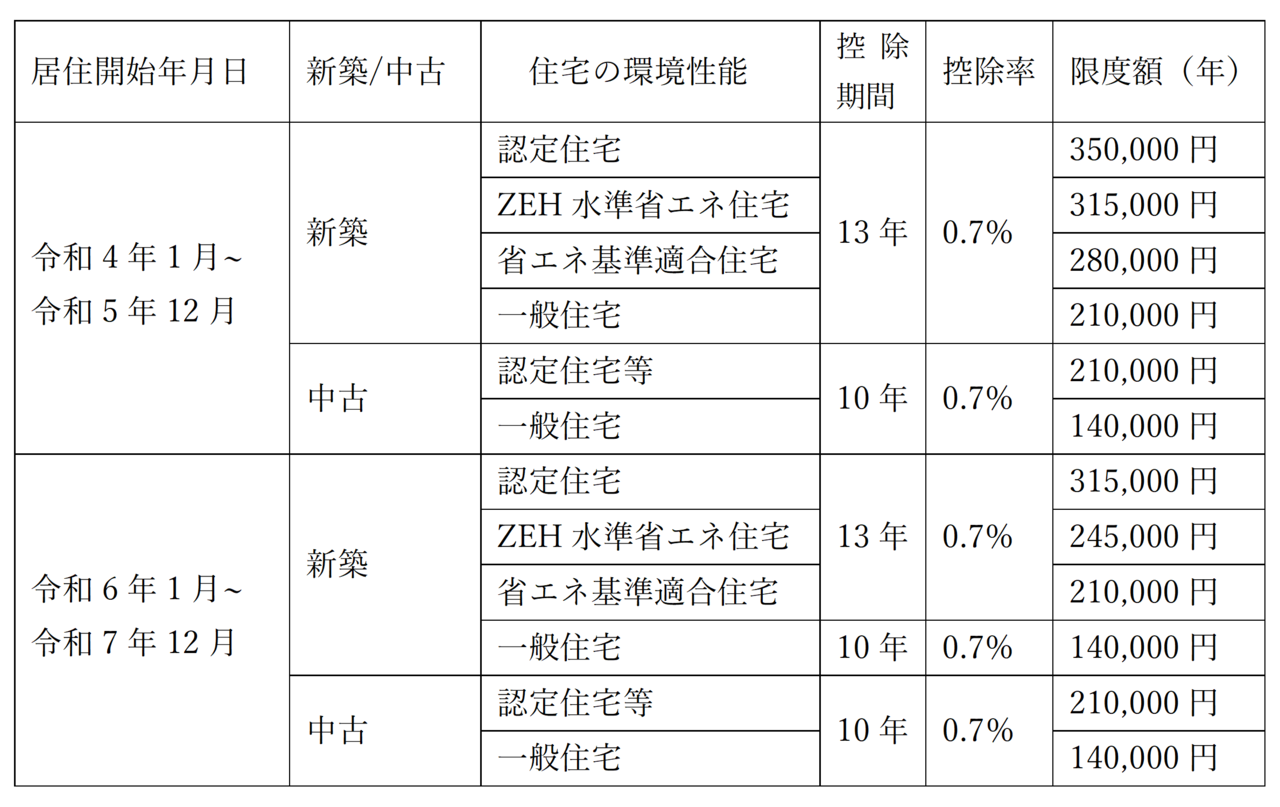

② 住宅ローン控除の要件変更(住宅ローン控除の適用延長など)

2050年カーボンニュートラル実現に向けた対策や会計検査院による指摘への対応により、控除率、控除期間、所得要件などが変更になりました。特に、住宅ローン控除率1%は当時のローン金利より高かったため、今回の改正で控除率は適正水準になりました。

令和4年度以降の適用であり、令和4年度に居住した方の住宅ローン控除(初年度)は確定申告をするため、年末調整としては令和5年度からとなります。

【主な改正内容】

・入居の適用期限を令和3年12月31日から令和令和7年12月31日まで延長

・住宅ローン控除率が1%→0.7%に引き下げ

・控除期間は新築住宅13年、中古住宅10年。ただし、令和6年以降に入居した新築一般住宅は10年。

・所得要件が3,000万円以下→2,000万円以下に変更

・借入金残高証明書の添付不要

③ 非居住者扶養親族の適用範囲の変更

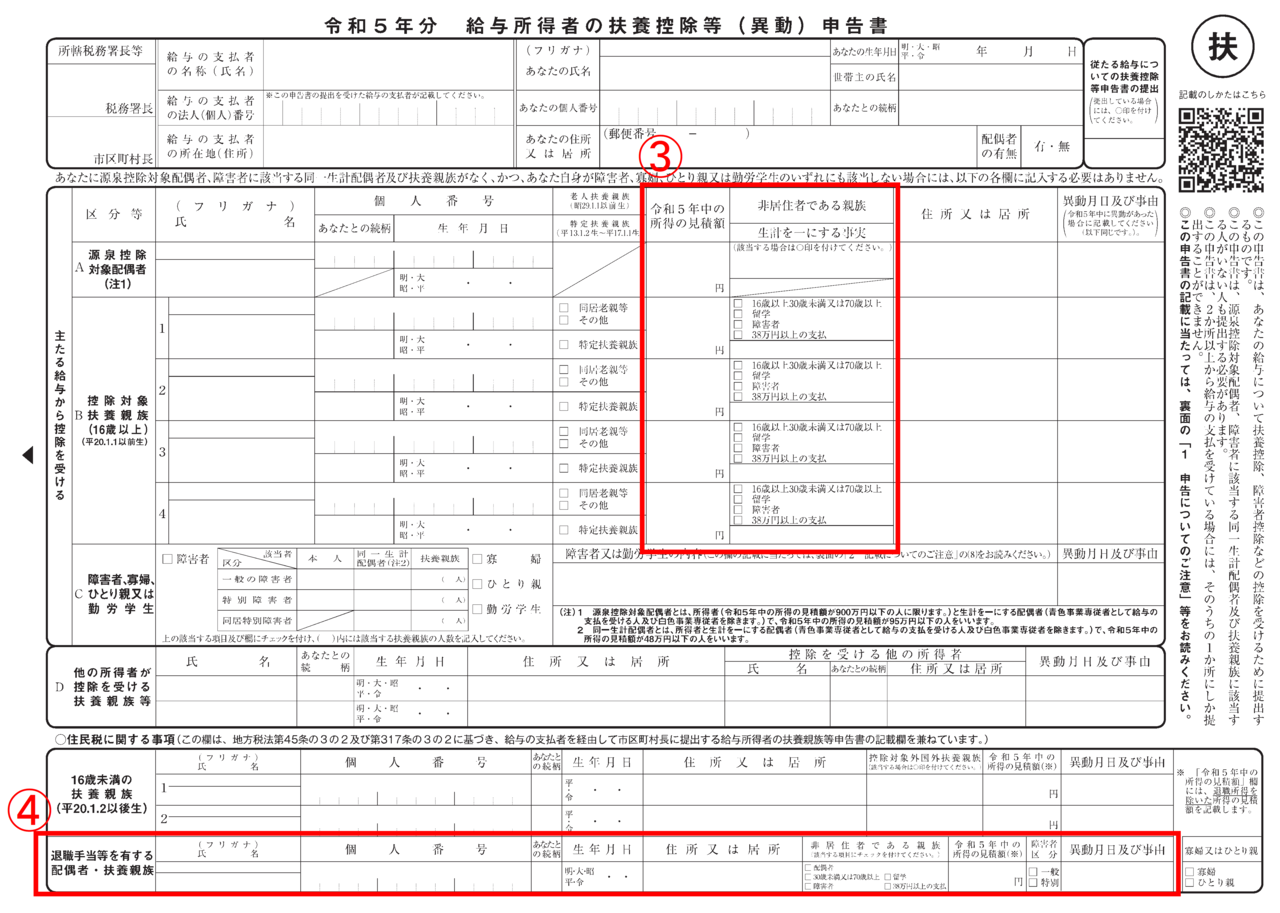

令和5年分の給与所得者の扶養控除等申告書の控除対象扶養親族の欄に追加となります。

令和5年より、扶養控除の対象となる扶養親族の範囲が『16歳以上の非居住者』のうち『30歳以上70歳未満』の非居住者が除外されました。ただし、『30歳以上70歳未満』でも、下記に該当する場合は今までどおり対象となります。

1) 留学により国内に住所及び居住をしなくなったもの

2) 障害者

3) 扶養控除の適用を受けようとする居住者からその年において生活費または教育費に充てるための支払いを38万円以上受けているもの

④ 退職所得等の収入が見込まれる配偶者または扶養親族の記載欄の追加

配偶者及び扶養親族に退職所得が見込まれる場合、令和5年以降の給与所得者の扶養控除等申告書の住民税に関する事項の欄に記載が必要になります。記載する配偶者及び扶養親族は、退職所得を除いた所得の見積額が配偶者は95万円以下、扶養親族は48万円以下の方になります。これは、税額計算で所得税は合計所得金額に退職所得を含むのに対して、住民税は退職所得を含まないため、住民税の控除適用漏れ対応のためとなります。

出典:国税庁 令和5年分 給与所得者の扶養控除等(異動)申告書PDF

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r5bun_01.pdf

まとめ

細かい変更が多いですが、令和5年分の給与所得者の扶養控除申告書もレイアウトも変更となりました。毎年、記載欄の配置が小さくなっている印象がありますが、年に1回しか記入しない従業員さんにとっては、苦手な書類の1つではないかと思います。また、令和5年の年末調整では、住宅ローン控除の要件が居住開始年月日、住宅種類、所得と混在しますので、注意が必要です。令和4年から居住された従業員がいる場合は、来年に向けて聞き取りをするのも1つの方法だと思います。

(執筆:小林)

副業の収入金額300万円以下の所得区分

所得税法では、個人の所得(利益)を10種類に区分しています。

そのうち、事業所得と雑所得については定義が曖昧で区分が難しいです。

今回、副業に係る所得の判定基準が、パブリック・コメントを経て、所得税基本通達に明記されることになりました。

この改正が副業に及ぼす影響について整理します。

(1)その他雑所得の範囲の明確化

「その他雑所得」とは、公的年金等に係る雑所得及び業務に係る雑所得以外の雑所得をいいます。

その他雑所得の範囲に、譲渡所得の基因とならない資産の譲渡から生ずる所得が含まれることを明確化されました。

(2)業務に係る雑所得の範囲の明確化

「業務に係る雑所得の範囲」に、営利を目的として継続的に行う資産の譲渡から生ずる所得が含まれることを明確化されました。

事業所得と業務に係る雑所得の判定基準は下記のように定められます。

①業務に係る雑所得の判定

「社会通念上事業と称する程度で行っているかどうか」を前提として、

・ 副業が主たる所得でないこと

・ その所得に係る収入金額が300万円以下

上記をいずれも満たし、特に反証がない場合は「雑所得」として取り扱います。

「反証がある」とは、継続して事業所得であったにもかかわらず、特殊な事情(コロナの影響など)により、収入金額が300万円以下になった場合等が挙げられています。

②具体例

給与の年収 1200万円

講演料年間 200万円

主たる所得は給与所得、副業は講演として考えられます。

講演料は「雑所得」となります。

仮に「事業所得」で申告する場合には、反証を準備する必要があります。

(3)事業所得の該当性

副業の収入金額が300万円超となれば、自動的に「事業所得」に該当するわけではありません。

事業所得の該当性は原則どおり「社会通念上事業と称する程度で行っているかどうか」で総合的に判断されます。

具体的には下記の要件を満たしている場合です。

①営利性・有償性

②継続性・反復性

③自己の危険と計算における企画遂行性

④その取引に費やした精神的あるいは肉体的労力の程度

⑤人的・物的設備

⑥その取引の目的・職業(職歴)・社会的地位

⑦生活状況

⑧業務から相当程度の期間継続して安定した収益が得られる可能性が存するか

(4)適用時期

改正後の所得税基本通達の取扱いは、令和4年分以後の所得税について適用されます。

つまり、遡って適用されることになります。

(5)まとめ

副業の収入金額だけを考えると、300万円以下は「雑所得」、仮に「事業所得」にする場合は反証が必要という改正内容です。

また、300万円超の場合は原則どおり「社会通念上事業と称する程度で行っているかどうか」で総合的な判断となります。

事業所得は雑所得と比べると税制上のメリットが多くあります。

副業に係る所得を事業所得で申告して税制上のメリットを受けるケースがありましたが、封じ込められた印象です。

反証がない限り一律300万円以下の副業は雑所得という改正に様々な意見があります。

個人的には、曖昧だった副業の所得について判定基準ができたことは、適正申告の面で前向きに捉えたほうが良いと思います。

SNS等で「基本通達だから従う必要はない。納得がいかなければ争えば良い。」という意見もありますが、鵜呑みにしないほうが良いでしょう。

執筆:渡辺

参考条文:所得税法 第27条・35条、所得税法施行令 第63条

「所得税基本通達の制定について」の一部改正について(法令解釈通達)

意見募集要領:https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000239211

新旧対照表 :https://public-comment.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000239212

財産債務調書制度の見直し

令和4年度税制改正において、令和5年分以後の「財産債務調書」の提出義務者・提出期限などについて見直しが行われました。

①財産債務調書の提出義務者が拡充されます

| 改正前 | 改正後 | ||

|---|---|---|---|

| 以下の①及び②を満たす方 ①その年分の退職所得を除く各種所得の金額の合計額が2,000万円を超える場合 ②その年の12月31日において、その合計額が3億円いじょうの財産又は1億円以上の国外転出特例対象資産(例:有価証券、未決済信用取引)を有する場合 | 改正前の提出義務者(左の①及び②を満たす方)のほか、以下の方も提出義務者になります。 その年の12月31日において、その合計額が10億円以上の財産を有する方 |

②提出期限が後ろ倒しされます

| 改正前 | 改正後 | ||

|---|---|---|---|

| その年の翌年の3月15日 | その年の翌年の6月30日 |

③記載を簡略化できる範囲が拡充されます

| 改正前 | 改正後 | ||

|---|---|---|---|

| 100万円未満の家庭用財産や事業用の未収入金などについては、記載を簡略化することができます。 | 300万円未満の家庭用財産や事業用の未収入金などについては、記載を簡略化することができます。 また、新たに預貯金についても記載を一部省略できるようになりました。 |

出典:国税庁 令和4年7月「財産債務調書制度等の見直しについて」

④まとめ

富裕層が所有する資産状況を毎年詳細に把握し、売却・相続発生等の際に課税漏れを防ぐための改正です。

財産債務調書に財産又は債務の記載漏れがあり、その財産又は債務に関して所得税等の申告漏れが生じたときは、その財産又は債務に係る過少申告加算税等が5%加重されます。

税務署に全財産を把握されるのは面白くないと思いますが正しい調書を作成、提出しましょう。

(執筆:古舘)

税務行政のデジタルトランスフォーメーション

進化したデジタル技術を浸透させることで人々の生活をより良いものへと変革する概念であるデジタルトランスフォーメーション(DX)を推進する動きが広まっています。

税務行政のDX構想として、『あらゆる税務手続が税務署に行かずにできる社会』が令和3年6月に発表されました。

約1年経過して、新しい税務サービスの実施が始まりました。

今回は、構想の内容と新しい税務サービスをご紹介します。

【構想1】税務署に行かずにできる『確定申告(納付・還付)』(申告の簡便化)

確定申告に必要なデータ(給与や年金の収入金額、医療費の支払額など)を申告データに自動で取り込むことにより、数回のクリック・タップで申告が完了する仕組みの実現

≪自動取込時期(予定)≫

・給与→未定 ・年金→令和5年1月~ ・特定口座(証券会社)→令和3年1月~

・生命保険→令和4年1月~ ・医療費→令和4年2月~ ・住宅ローン→令和3年1月~

【構想2】:税務署に行かずにできる『申請・届出』(申請等の簡便化)

ワンスオンリー(一度提出した情報は、二度提出することは不要とする)を徹底する観点から、その要否を見直します。その上で、必要なものについては、入力事項を最低限にし、数回のクリック・タップで手続きが完了する仕組みの実現

【構想3】:税務署に行かずにできる『特例適用状況の確認等』(自己情報のオンライン確認)

特例適用(青色承認、消費税簡易課税等)や納税(未納税額がない旨等)の状況については、マイナポータルやe-Taxにより確認できる仕組みの実現

【構想4】:税務署に行かずにできる『相談①』(チャットボイスの充実等)

税務手続に関する不明な点は、オンラインで調べればすぐに解決できるよう、チャットボイスやタックスアンサーについて、内容の充実や使い勝手の向上を図る。

【構想5】:税務署に行かずにできる『相談②』(プッシュ型の情報配信)

マイナポータルやe-Taxのお知らせを通じ、申告の要否や適用できる特例など、個々の納税者の状況に応じた情報(カスタマイズ情報)をプッシュ型で提供する仕組みの実現

【個人の申告書等情報取得サービス】

税務行政のDXとして令和4年5月23日より、個人の申告書等の閲覧等がe-Tax上で可能になりました。

個人が書面提出した直近2年分の確定申告書等の内容についてe-Tax上で閲覧・取得できるようになります。

ただし、同サービスを利用する場合はマイナンバーカードが必須です。

『申告書等情報取得サービス』は、現行の『申告書閲覧サービス』と比べて、

メリット1:パソコンやスマートフォンで申請から取得までできます。

メリット2:紙で申告した方もPDFファイルで取得できます。

メリット3:取得したPDFファイルのダウンロード・印刷も可能です。

メリット4:手数料はかかりません。

現行の『申告書等閲覧サービス』でも、納税者等が過去に提出した申告書等の内容を確認する必要がある場合に閲覧することができます。

パソコンにより申告した場合は、現在もe-Tax上から過去の申告内容を無料で閲覧できますが、パソコン以外のスマホ・タブレット、書面による申告をした場合で写しを取得したい場合には、別途、有料の開示請求手続きが必要となり、約2~3週間を要します。

なお、『申告書等閲覧サービス』と『有料の開示請求』はいずれも書面による手続きが必要です。

新たな『申告書等情報取得サービス』の利用、申請にあたって、利用者はe-Taxにログインし、申請画面上からマイナンバーカードによる電子署名を行う必要があります。

申請後数日以内に通知があり、過去に提出した直近2年分の『確定申告書』、『収支内訳書』、『青色申告決算書』の閲覧およびPDFの取得を無料でできます。来年以降は、対象書類の範囲が直近3年分まで広がる予定です。

(参考:国税庁 税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-)

国税庁HP https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation/index.htm

(参考:e-Taxで所得税申告書等のPDFファイルを取得できます!

国税庁HP https://www.nta.go.jp/about/disclosure/kojinjoho/pdf/0022005-014.pdf)

(参考:税務通信 3703号 2022年5月16日)

【まとめ】

税務手続に限らず、今後、紙の手続きが無くなり、データでの手続きが増えてくるでしょう。

公的サービスの利用はマイナンバーカードの必須がほとんどのため、公的サービスを充分に活用するには、マイナンバーカードの取得が入口になると思います。

令和4年6月1日現在のマイナンバーカードの交付率は全体で44.7%(20歳未満は約35%)とまだまだ普及しているとは言い難い状況です。

充実した公的サービスが増えてくれば、自然とマイナンバーカードの交付率も増えてくると思います。

DX実現の一歩として個人ができるマイナンバーカードの取得を考えられてはいかがでしょうか。

(執筆:小林)

インボイス制度導入後における、免税事業者に対する具体的な対応

インボイス制度が令和5年10月1日からスタートすることは、少しずつ周知されてきたように感じます。

今回はインボイス制度導入後、免税事業者から仕入等を行った場合の影響と、具体的な対応を検討します。

⑴ 消費税納付額の影響(自社が原則課税を採用している場合)

①インボイス制度導入前

仕入請求 1100円(税抜1000)(支払い消費税100)

売上請求 1320円(税抜1200)(預かり消費税120)

消費税納付額

預かり消費税120▲支払い消費税100=20円

インボイス制度導入前は、課税事業者・免税事業者のだれから仕入れを行っても、消費税納付額に影響はないです。

②インボイス制度導入後

免税事業者(適格請求書発行事業者以外の事業者)から仕入れを行った場合、消費税納付額に影響が出ることが考えられます。

仕入請求 1100円(税抜1100)(支払い消費税なし)

売上請求 1320円(税抜1200)(預かり消費税120)

消費税納付額

預かり消費税120▲支払い消費税0=120円

このように免税事業者からの仕入請求が、インボイス制度導入前と同額である場合には、消費税納付額に影響が生じます。

⑵ 消費税納付額の影響(自社が簡易課税を採用している場合)

インボイス導入後も売上請求にかかる預かり消費税から一定割合を乗じて、支払い消費税を簡易的に計算します。

したがって、簡易課税を採用している場合にはインボイス制度導入後であっても、消費税納付額に影響を及ぼすことはないです。

ただし、売上規模によっては強制的に原則課税が適用されることもありますので、留意が必要となります。

⑶ 免税事業者との取引における今後の対応

免税事業者からの仕入等は、自社が原則課税を採用している場合、消費税納付額の負担が増加する可能性があることが分かりました。したがって、今後の対応を検討する必要があります。

①仕入先等への事前確認

小規模事業者と想定できる仕入先等が、適格請求書発行事業者の登録を事前に確認すべきか否かを検討する必要があります。

想定できる仕入先等は、フリーランス・一人親方・ギグワーカー・小規模な飲食店や小売店・店舗や駐車場の貸主などです。なお、一般消費者(事業を行っていない者)も取り扱いは同様となります。

自社への影響が大きいと判断した場合には、積極的に書面などを用いて適格請求書発行事業者の登録状況を把握する必要があります。仕入先等が法人であれば、ネット上で容易に検索することが可能です。しかしながら個人事業主であれば、直接の問い合わせが必要になります。

②仕入先等が免税事業者(適格請求書発行事業者以外の事業者)を継続する場合の今後の取引について

事前確認において、仕入先等が免税事業者(適格請求書発行事業者以外の事業者)を継続することが把握できた場合、次の3通りの対応が考えられます。

・仕入先等と金額交渉をして、消費税相当額(一部)を減額する

⇒既存の仕入先等との取引が望ましいのであれば、無難な交渉かと思います。

・自社が消費税相当額を負担する

⇒唯一無二といった仕入先等や負担額が僅少の場合には、検討する余地があります。

・取引自体を終了する

⇒諸問題を抱えていたり、代替が容易であったりする場合に限り、検討すべきかもしれません。

いずれの対応にしても、仕入先等の状況に応じて柔軟に対応していく必要がありそうです。また、インボイス制度導入を理由に取引条件の変更を契機に取引条件の変更を行うと、独占禁止法・下請法に抵触する恐れがあるので注意が必要です。

公正取引委員会:https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

⑷ まとめ

インボイス制度導入後、免税事業者から仕入等を行った場合の影響と、具体的な対応を検討しました。自社が原則課税を採用している場合で、免税事業者と想定できる仕入先等と取引があるときは、インボイス制度導入前に対応を検討する必要がありました。

免税事業者とは早い段階で交渉ができれば、自社の消費税納付額の負担が増加する・取引自体の終了という事態はある程度避けられそうです。

執筆:渡辺(参考文献:税経通信2022年5月 pp.51-61)

2022年(令和4年)度 雇用保険料率改定

2022年(令和4年)度の雇用保険料率が改定されています。

• 令和4年4月から、事業主負担の保険料率が0.05%増えます。

• 令和4年10月から、労働者負担・事業主負担の保険料率がそれぞれ0.2%増えます。

■ 改定前

2022年(令和4年)3月まで

| 事業の種類 | 一般事業所 | 農林水産業 清酒製造業 | 建設業 | |

|---|---|---|---|---|

| 被保険者負担率 | 3.0/1000 | 4.0/10000 | 4.0/10000 | |

| 事業主負担率 | 6.0/1000 | 7.0/1000 | 8.0/1000 | |

| 雇用保険料率(合計) | 9.0/1000 | 11.0/1000 | 12.0/1000 | |

↓

■ 改定後

2022年(令和4年)4月~9月:被保険者負担率は据え置き、事業主負担率のみ「0.5/1000」引き上げ

| 事業の種類 | 一般事業所 | 農林水産業 清酒製造業 | 建設業 | |

|---|---|---|---|---|

| 被保険者負担率 | 3.0/1000 | 4.0/10000 | 4.0/10000 | |

| 事業主負担率 | 6.5/1000 | 7.5/1000 | 8.5/1000 | |

| 雇用保険料率(合計) | 9.5/1000 | 11.5/1000 | 12.5/1000 | |

↓

2022年(令和4年)10月以降:被保険者負担率、事業主負担率ともに「2.0/1000」引き上げ

| 事業の種類 | 一般事業所 | 農林水産業 清酒製造業 | 建設業 | |

|---|---|---|---|---|

| 被保険者負担率 | 5.0/1000 | 6.0/10000 | 6.0/10000 | |

| 事業主負担率 | 8.5/1000 | 9.5/1000 | 10.5/1000 | |

| 雇用保険料率(合計) | 13.5/1000 | 15.5/1000 | 16.5/1000 | |

【労災保険料率について】

2022年(令和4年)度の労災保険料率は、前年(2021年)度の料率から改定はありません。

【まとめ】

新型コロナウイルス感染症の影響による企業の休業手当を支援する雇用調整助成金の支給決定額が5兆円を超えたそうです。

今回の改定は料率を上げて財源を補うことが目的です。

一日も早く新型コロナウイルス感染症が収束し、雇用保険料率が低くなることを期待したいと思います。

ウクライナ情勢による支援金・寄附金

ウクライナの停戦交渉の進まない中、ウクライナ情勢により影響を受けている企業・事業者が多いと思います。また、令和4年2月25日に在日ウクライナ大使館の寄附募集により、いち早く寄附された方も多いと思います。

今回は、影響を受けている事業主向けの支援策、ウクライナへの寄附金の取り扱いをまとめました。

◆資金繰り支援

【経済産業省】

ウクライナ情勢や原油価格高騰などにより厳しい状況に直面する中小企業・小規模事業者に対する資金繰り支援として、日本政策金融公庫等が実施するセーフティネット貸付の要件を緩和となります。

「最近3か月の売上高が前年同期又は前々年同期に比べて5%減少等」としていたものを、特別相談窓口の設置により、数値要件を満たさずとも、資金繰りに著しい支障をきたしている又はきたすおそれがあれば、対象となります。

・経済産業省 ウクライナ情勢の変化に伴い中小企業・小規模事業者の支援策

https://www.meti.go.jp/press/2021/02/20220225002/20220225002.html

【東京都】

令和4年3月15日に創設した「ウクライナ情勢対応緊急融資」は令和4年6月末までの緊急支援です。

[対象:以下をいずれも満たす都内中小企業等]

・ウクライナ情勢を発端として、事業活動に影響を受けていること

・「最近3カ月の売上実績」又は「今後3カ月の売上見込」が直近同期比10%以上減少

・東京都 ウクライナ情勢や感染症の影響を受ける中小企業向けの緊急融資

https://www.sangyo-rodo.metro.tokyo.lg.jp/chushou/9d0fc510f93d060d5b896654640f6df3.pdf

その他東京都では、ウクライナ情勢に係る緊急対策を行っております。すでに、3月末日時点で募集が終了しているものもありますが、4月1日から新たな対策支援もスタートします。

・東京都 ウクライナ情勢に係る緊急対策

https://www.seisakukikaku.metro.tokyo.lg.jp/cross-efforts/ukraine/torikumi.html#jigyosya

◆ウクライナへの支援と寄附金控除

在日ウクライナ大使館は、令和4年2月24日のロシアによるウクライナ侵攻開始以降、3月7日までに同大使館が開設した寄附専用口座にすでに合計40億円の寄付が集まったとニュースがありました。

現在も、多くの団体で寄附を募集していますが、ウクライナへの寄附で、寄附金控除が受けられるか否かは、寄附した団体で異なります。

寄附金の控除対象は、個人の寄附が「特定寄附金」に該当する場合に限られます。法人は、国や地方公共団体への寄附金と指定寄附金はその全額が損金になり、それ以外の寄附金は一定の限度額までが損金に算入できます。

ウクライナへの寄附の場合、例えば、寄附団体の1つである日本赤十字社へ寄付した場合、同団体が特定公益増進法人に該当することから、控除対象となります。一方、在日ウクライナ大使館への寄附の場合、諸外国は、所得税法第78条2項1号に規定されている『国又は地方公共団体』に含まれないため、寄附先が国外にあたることから、控除対象外となります。

所得税と法人税の寄附金税制の比較

| 区分 | 所得税 | 法人税3 | |

|---|---|---|---|

| 国又は地方公共団体に対する寄附金 | 特定寄附金として、一定の金額を所得控除(公益社団法人等に対する寄附金で一定のものについては、税額控除を選ぶことができます) | 支出額の全額を損金算入 | |

| 指定寄附金 | |||

| 特定公益増進法人に対する寄附金 | 一般の寄附金とは別枠で寄附金の額の合計額と特別損金算入限度額とのいずれか少ない金額の範囲内で損金算入 | ||

| 特定公益信託の信託財産とするために支出した金額 | |||

| 認定NPO法人等に対する寄附金 | |||

| 政治活動に関する寄附金 | 損金算入限度額の範囲内で損金算入 | ||

| 一般の寄附金(上記以外) | 所得控除されない | ||

【参考:国税庁、寄附金を支出したとき https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm】

ウクライナ支援の団体

・国連UNHCR協会 https://www.japanforunhcr.org/

・日本ユニセフ協会 https://www.unicef.or.jp/

・日本赤十字社 https://www.jrc.or.jp/contribution/2022/0302_024032.html

・セーブ・ザ・チルドレン https://www.savechildren.or.jp/lp/ukrainecrisis/

・国境なき医師団 https://www.msf.or.jp/news/special/ukraine-crisis/index.html

在日ウクライナ大使館、その他、楽天やヤフーのサイトで寄付の募集もあります。また、ふるさと納税の形で、寄附を募っている自治体もあります。

個人の場合、寄附金額が2,000円超の場合、寄附先により寄附金控除を適用できる場合があります。

今回、寄附された方は、令和4年度の確定申告で忘れずに申告するようにしましょう。

◆まとめ

不安定な情勢が続き、国際情勢、国内への影響が今後どう変わってくるか注視しています。

一刻も早く、平和な世界になるように祈念しています。

(文章:小林)

令和3年分確定申告の留意点

3月に入り、所得税の確定申告を手掛けている方も多いのではないでしょうか。

申告期限は2022年3月15日まで。ただし、新型コロナウイルスの影響を受けている場合は簡易的な方法で4月15日まで延長することもできます。

今回は確定申告の留意点を、近年の改正を中心にいくつか紹介します。

【住宅ローン控除】

消費税10%増税時に、控除期間が10年から13年間に延長されました。

当初、この特例は「令和2年12月末までの入居」することが適用要件でしたが、コロナの影響により入居できない方のため、「令和3年12月末までに入居」に延びました。

さらに、契約期間に一定の縛りがありますが、経済政策として「令和4年12月末までに入居」と再延長されています。

既存住宅を取得した際の住宅ローン減税の入居期限は、取得の日から6ヵ月以内という要件があります。

取得後に行った増改築工事等がコロナの影響で入居が遅れた場合でも、一定の要件を満たしていれば、住宅ローン控除の適用が可能です。

この特例を受ける場合は、「入居時期に関する申告書兼証明書」が必要になります。

また、床面積の要件は50㎡から40㎡に緩和されました。

一方で、緩和された「40㎡以上50㎡未満」の住宅取得については、これまでより所得制限が厳しく「1000万円以下」のため注意が必要です。

さらに、床面積の算出方法は、登記簿上の内法面積です。

区分マンションの場合、インターネット等の広告では壁芯面積の表示がされていることが多いため、十分に注意が必要です。

【所得金額調整控除】

令和2年の改正で、基礎控除と給与所得控除に見直しがありました。

給与収入が850万円超の場合には、給与所得控除が195万円に引き下げられました。

引き下げ対象者のうち、子育て世帯や特別障害者等を有する者などに対しては、調整額を控除することができます。

所得金額調整控除の留意点は、共働き世帯で23歳未満の扶養親族がいる場合に、夫婦それぞれで控除ができる点です。

扶養控除と同様に、夫婦どちらか一方でしか控除ができないと思い込んでいると、所得金額調整控除が漏れることになりかねません。

【ひとり親控除】

こちらも令和2年の改正ですが、寡婦控除と混同するケースがあるようです。

ひとり親控除は、性別や婚姻歴を問わず、納税者がひとり親であるときに下記の要件を満たせば受けることができる制度です。

・納税者の合計所得金額が500万円以下であること。

・納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

・生計を一にする子がいること。

(その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限る)

一方で寡婦控除は、女性しか受けることのできない制度であり、扶養親族の要件は子以外でも構いません。

これは制度の趣旨が異なるため差が生じています。

ちなみに、ひとり親控除が創設された際に合計所得金額500万以下という制限がついたため、厳しくなった側面もあります。

どちらも適用可能であっても、ひとり親控除と寡婦控除のダブル適用は受けられません。

この場合は、ひとり親控除が優先されます。

以上、近年の改正を中心に確定申告の留意点をまとめてみました。

今回紹介した3つの改正は適用対象者も多いと思いますので、押さえておきたい改正と言えそうです。

最後に、一時所得についておまけです。

ふるさと納税の返礼品が一時所得に該当することは、少しずつ周知されてきたように感じます。

令和3年の申告では、GoToトラベル・GoToイートでもらった金銭も一時所得になるとのこと。

どうやって把握するの?という疑問もありますが、一時所得はすべて合算する必要があることだけは押さえておきたいです。

執筆:渡辺

事業復活支援金

新型コロナウイルス感染症の影響により売上が減少した場合、

中小法人等は上限最大250万円、個人事業者は上限最大50万円の支給が受けられます。

【申請期間】

2022年1月31日(月)~5月31日(火)

【給付金額】

| 売上高減少率 | 個人 | 法人 | ||

|---|---|---|---|---|

| ▲50%以上 | 50万円 | 年間売上高 1億円以下※ | 年間売上高 1億円超~5億円以下※ | 年間売上高 5億円超※ |

| 100万円 | 150万円 | 250万円 | ||

| ▲30%以上50未満 | 60万円 | 90万円 | 150万円 | 150万円 |

※基準月を含む事業年度の年間売上高

【給付対象】

①と②の要件を満たす中小法人・個人事業者が給付対象となります。

①新型コロナウイルス感染症の影響を受けた事業者

②2021年11月~2022年3月のいずれかの月(対象月)の売上高が、2018年11月~2021年3月の間の任意の同じ月(基準月)の売上高と比較して50%以上又は30%以上50%未満減少した事業者

【注意点】

計算にあたり、新型コロナウイルス感染症対策として国又は地方公共団体による支援施策により得た給付金、補助金等は基準期間の各月の事業収入から除きます。

ただし、対象月中に地方公共団体による時短要請等に応じており、それに伴う協力金を受給する場合は、「対象月中に時短要請等に応じた分」に相当する額を、対象月の事業収入に加えます。

【給付金額】

給付金額 = 基準期間の売上高 - 対象月の売上高×5

基準期間の売上高 → 「2018年11月~2019年3月」の合計、「2019年11月~2020年3月」の合計、「2020年11月から2021年3月」の合計(対象月を判断するため、売上高の比較に用いた月(基準月)を含む期間)

対象月の売上高 → 2021年11月~2022年3月のいずれかの月の売上高(基準期間の同月と比較して売上が50%以上又は30%以上50%未満減少した月)

下記サイトから事業復活支援金のシミュレーションのできますので参考にしてください。

https://jigyou-fukkatsu.go.jp/simulator/kojin.html

【申請の流れ】

●一時支援金または月次支援金を既に受給された方 → 事業復活支援金のマイページから申請

●一時支援金または月次支援金を受給していない方 → ホームページで仮登録、申請IDを発番 → 登録確認機関により事前確認を受ける → 事業復活支援金のマイページから申請

【申請書類】

① 履歴事項全部証明書(法人)、運転免許証などの本人確認書類(個人)

② 確定申告書類の控え

③ 対象月の売上台帳等

④ 振込先の通帳

⑤ 代表者本人が自署した宣誓・同意書

【まとめ】

事業復活支援金は3年前までの同じ月のどこかで売上が減少している場合に支給対象となります。

申請もれがないように注意しましょう。

弊社は、事前確認することができる認定支援機関です。

顧問先の場合、事前確認につきましては無料で行っております。

(執筆:古舘)

令和4年度税制改正大綱

令和3年12月10日に令和4年度税制改正大綱が公表されました。

岸田内閣は、新型コロナウィルス感染症への対応に万全を期しつつ、未来を見据え、「成長と分配の好循環」と「コロナ後の新しい社会の開拓」をコンセプトに、新しい資本主義の実現に取り組むこととしています。

令和4年度税制改正の身近な項目についてまとめました。

【賃上げ促進税制】

≪大企業≫

継続雇用者の給与総額を一定割合以上増加させた企業に対して、最大30%の税額控除の適用。

要件①継続雇用者給与等支給額が前年度から3%以上増加。

要件②一定の大企業(資本金の額等が10億円以上、かつ、常時使用従業員数1,000人以上の大企業)については、従業員への還元や取引先への配慮を行うこと等を宣言していること。

(基本)控除対象雇用者給与等の支給増加額×15% (基本15%)

(上乗)継続雇用者の給与総額が前年度から4%以上増加 (基本15%)+(上乗10%)

(上乗)教育訓練費が前年度から20%以上増加 (基本15%)+(上乗5%)

(控除限度額)法人税額×20%

≪中小企業≫

継続雇用者の給与総額を一定割合以上増加させた企業に対して、最大40%の税額控除の適用。

要件①雇用者給与等支給額が前年度から1.5%以上増加

(基本)控除対象雇用者給与等の支給増加額×15% (基本15%)

(上乗)雇用者給与等支給額が前年度から2.5%以上増加 (基本15%)+(上乗15%)

(上乗)教育訓練費が前年度から10%以上増加 (基本15%)+(上乗10%)

(控除限度額)法人税額×20%

適用時期 令和4年4月1日から令和6年3月31日までに開始する各事業年度(設立事業年度は対象外)について適用。

【少額の減価償却資産の取得価額の損金算入制度の見直し】

下記の損金算入制度について対象資産から貸付の用(主要な事業として行われるものを除く)に供したものが除外。

①少額の減価償却資産(取得価額が10万円未満の減価償却資産)

②一括償却資産(取得価額が20万円未満の減価償却資産)

③中小企業者等の少額減価償却資産(取得価額が30万円未満の減価償却資産)

適用時期 令和4年4月1日から令和6年3月31日まで2年間延長。

【住宅借入金等を有する場合の所得税額の特別控除(住宅ローン控除)】

①適用期限が4年間延長、控除率が1%から0.7%に引き下げ。

②適用対象者の所得要件が3,000万円以下から2,000万円以下に引き下げ。

③省エネ性能の高い認定住宅等は、借入限度額が上乗せ。

【住宅取得等資金に係る贈与時の非課税措置等の延長・見直し】

①適用期限が2年延長。

②非課税限度額の引き下げ

耐震・省エネ・バリアフリー住宅1,500万円→1,000万円、その他の住宅1,000万円→500万円。

③築年数要件の廃止

取得日以前20年以内に建築されたもの(耐火建築物の場合は25年以内)の要件を廃止し、新耐震基準に適合していること(登記簿上の建築日付が昭和57年以降の家屋は新耐震基準住宅用家屋とみなされる。)

④受贈者の年齢要件の見直し

受贈者の年齢要件を20歳以上から18歳以上に引き下げ。

適用時期 令和4年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用。受贈者の年齢要件の改正は令和4年4月1日以後の適用。

【財産債務調書制度の見直し】

①財産債務調書の提出義務者に総資産10億円以上を有する居住者が追加。

②財産債務調書の提出期限が翌年6月30日となる。国外財産調書についても同様。

※提出期限後に財産債務調書等が提出された場合でも、税務調査通知前に提出されたものである場合に限り提出期限内に提出したものとみなされます。(令和6年1月1日以後提出)

適用時期 令和5年分以後の財産債務調書及び国外財産調書について適用。

【適格請求書等保存方式に係る登録手続】

課税期間の中途に、登録日から適格請求書発行事業者となることができる対象期間が、「令和5年10月1日から令和11年9月30日までの日の属する課税期間」に見直し。

※本改正に伴い、その登録日以後2年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度は適用されない。

【仕入明細書による仕入税額控除の適用要件の見直し】

課税事業者(買い手)が仕入明細書による仕入税額控除をする場合、課税仕入の相手(売り手)が課税資産の譲渡等を行う場合に限り、仕入税額控除が認められる。

適用時期 令和5年10月1日以後に国内において事業者が行う資産の譲渡等および課税仕入について適用。

【電子帳簿保存法の電子取引の保存に関する経過措置】

電子取引の取引情報に係る電磁的記録の保存制度について、やむを得ない事情があり、かつ電磁的記録の出力書面の提示等ができる場合には、保存要件にかかわらず電磁的記録の保存をすることができる。

適用時期 令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引について適用。

≪補足≫

『電子帳簿保存法一問一答のお問い合わせが多いご質問(令和3年11月)の補4 一問一答【電子取引関係】問42』より、電子取引の取引情報に係る電磁的記録の保存義務が満たされていない場合でも、税務調査等で特段の事由が無いにもかかわらず直ちに青色申告の承認取消や金銭の支出がなかったものと判断されたりするものではないと明記されています。

参考:国税庁HP『電子帳簿保存法一問一答のお問い合わせが多いご質問(令和3年11月)』

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021010-200.pdf

(まとめ)

税制改正大綱公表前から、住宅ローン控除、相続税・贈与税の一体化、金融所得課税の見直しなどの改正内容は注目を集めていました。令和4年度税制改正では、相続税・贈与税の一体化、金融所得課税の見直しは見送りとなり、今後の改正に向けての動向は気になるばかりです。また、インボイス制度、電子帳簿保存法でも実務的な見直し、経過措置がありましたので注意が必要となりそうです。

(執筆:小林)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~11:30/12:30~18:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

ふるだて税理士・

行政書士事務所

住所

〒171-0022

東京都豊島区南池袋1-13-23

JRE南池袋ビル5階

アクセス

池袋駅東口徒歩6分

受付時間

9:00~11:30/12:30~18:00

定休日

土曜・日曜・祝日