〒171-0022 東京都豊島区南池袋1-13-23 JRE南池袋ビル5階

受付時間 | 平日 9:00~11:30 12:30~18:00 |

|---|

アクセス | 池袋駅東口徒歩6分 |

|---|

2025年(令和7年)

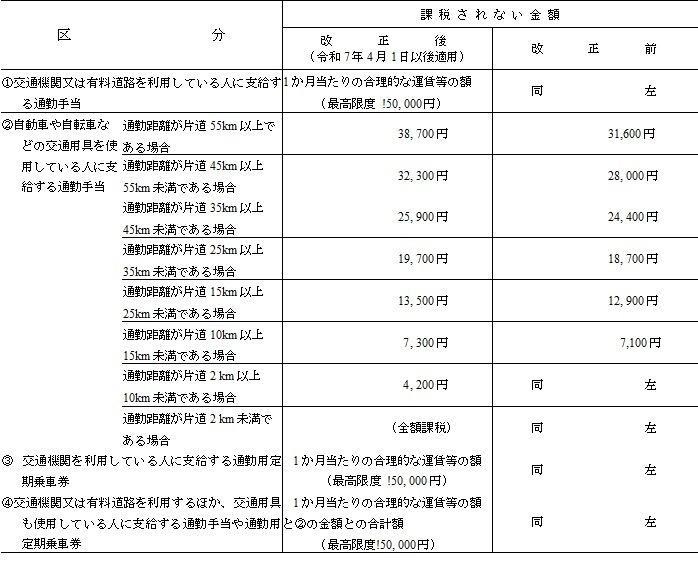

マイカー通勤手当の非課税限度額引き上げ

通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

この改正のポイントは、施行日は令和7年11月ですが、適用開始日が令和7年4月1日以後に支払われた通勤手当にも遡って適用される点です。

このため、下記3のとおり、令和7年分の年末調整で対応が必要となることがあります。

1.改正後の非課税限度額

改正後の1か月あたりの非課税限度額は、次のとおりです。

2.改正後の非課税限度額の適用

改正後の非課税限度額は、令和7年4月1日以後に支払われるべき通勤手当について適用されます。

なお、次に掲げる通勤手当については、改正後の非課税限度額は適用されません。

(1)令和7年3月31日以前に支払われた通勤手当

(2)令和7年3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われるもの

(3)(1)又は(2)の通勤手当の差額として追加支給されるもの

3.課税済みの通勤手当についての精算

(1)改正前に既に支払われた通勤手当については、改正前の非課税限度額を適用したところで所得税 及び復興特別所得税の源泉徴収が行われています。

改正後の非課税限度額を適用した場合に納め過ぎとなる税額がある場合には、令和7年の年末調整の際に精算することになります。

(注)1.既に支払われた通勤手当が改正前の非課税限度額以下である人については、この精算の手続は不要です。

2.年の中途に退職した人など令和7年の年末調整の際に精算する機会のない人については、確定申告により精算することになります。

(2)年末調整の際における精算の具体的な手続は、次のように行います。

イ 既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収をした (課税された)通勤手当のうち、改正後の非課税限度額によって新たに非課税となった部分の金額を計算します。

ロ「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)の余白に「非課税となる通勤手当」と表示して、イの計算根拠及び今回の改正により新たに非課税となった部分の金額を記入します。

ハ また、源泉徴収簿の「年末調整」欄の「給料•手当等①」欄には、「給料•手当等」欄の「総支 給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を差し引いた後の金額を記入します。

二 以上により、改正後の非課税限度額によって新たに非課税となった部分の金額が、本年の給与 総額から一括して差し引かれることになるため、その差引後の給与の総額を基にして年末調整を行います。

4.給与所得の源泉徴収票の記入

給与所得の源泉徴収票の「支払金額」欄には、非課税とされる部分の通勤手当の金額を除いた金額を記入します。

(注)年の中途に退職した人などに対し、既に給与所得の源泉徴収票を交付している場合には、「支払金額」欄を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付します。

5.まとめ

自動車などを利用して通勤している従業員の有無、該当者への通勤手当支給状況を確認し、誤って所得税を多く徴収しないように気をつけましょう。

執筆:古舘

退職金を複数回受け取る場合

退職金を複数回受け取る場合の税金の仕組みについて説明します。

【基本の仕組み:退職所得控除と課税方法】

退職金には「退職所得控除」と「1/2課税」という特別な優遇があります。

1. 退職所得の計算式

退職所得 =(退職金 − 退職所得控除)× 1/2

2. 退職所得控除額の計算

| 勤続年数 | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円₊70万円×(勤続年数-20年) |

【複数回退職金をもらう場合の扱い】

退職金を複数の勤務先や制度から分けて受け取る場合、税金の扱いが変わります。

(A)同じ会社から分けて支給される場合(例:3月と4月に分けて支給)

→ 「同一年中の退職金」として合算課税されます。

・合算して1回分として扱われ、退職所得控除も1回分のみ。

・分割しても節税にはなりません。

(B)同じ会社で再就職後に再び退職した場合

→ 勤続期間の通算・不通算で扱いが分かれます。

| 状況 | 取扱 | 説明 |

|---|---|---|

| 再雇用・定年後再就職など | 通算 | 勤続年数と合算して1回分の退職金として扱われる |

| まったく別契約・別雇用形態 | 不通算 | 退職金を2回分として扱い、それぞれ退職所得控除を計算 |

(C)5年超の期間をあけてA社とB社から受け取る場合

→ 勤務先ごとに退職所得控除が適用されます。

例:

2018年にA社で退職金を受け取る(勤続20年)

2025年にB社で退職金を受け取る(勤続10年)

それぞれ別の退職とみなされるため、退職所得控除を別々に計算できます。

(D)退職金を5年以内に2回受け取る場合

1社目と2社目の勤続期間に重複があると、2回目の退職金の退職所得控除額が調整されます。

具体的には、1社目と2社目の重複期間に相当する退職所得控除額を2回目の退職所得控除額から差し引くことになります。

具体例(シミュレーション)

例:5年以内に2社から退職金をもらう場合(重複期間7年)

| 会社 | 勤続年数 | 退職金 | 控除額 | 退職所得 |

|---|---|---|---|---|

| A社2023年退職 | 20年 | 1,200万円 | 800万円 | (1,200-800)×1/2=200万円 |

| B社2025年退職 | 10年 | 500万円 | 400-40×7年=120万円 | (500-120)×1/2=190万円 |

→ 合計退職所得=200+190=390万円

→ この390万円に対して所得税・住民税がかかります。

【ポイントまとめ】

・退職金の優遇課税は原則1回限り。

・同じ勤務先での分割支給は合算される。

・退職所得控除は退職ごとに計算できる場合あり。

・5年以内に2回退職金を受け取ると退職所得控除が減る。(税金が高い)

執筆:古舘

オンライン調査等の段階的導入

国税庁は令和7年9月より段階的に、税務調査で必要に応じて、調査官と納税者がメールでやりとりすることやWEB会議システムでの面談、オンラインストレージサービスによる帳簿書類等データの受渡し(まとめて以下「オンライン調査等」)に着手しました。

オンライン調査等の対象は、法人・個人に関わらず、法人税、消費税、源泉所得税、個人所得税のほか、譲渡所得や相続税・贈与税等の資産税も含まれます。

これまでの電話連絡、対面での面談、郵送による税務調査の現場対応が大きく変わることになります。

◆調査課所管法人から全納税者に対象を拡大

オンライン調査等は、コロナ禍を契機に、資本金が多い法人では導入されていました。

令和7年9月からは、資本金の少ない法人にとどまらず個人にまで対象を拡大し、税目も法人税や消費税、源泉所得税といった事業者に係るものだけでなく、相続税や贈与税といった資産税についてもオンライン調査等の対象となります。

つまり、国税に関するすべての納税者への調査等において、必要に応じてオンライン調査等が実施できるということになります。

◆事前通知は従来どおり口頭、その後はメールで

オンライン調査等の対象となる“調査等”には、実地調査や行政指導、書面添付制度に係る意見聴取が該当します。オンライン調査等の具体例は下記のとおりです。

① インターネットメールでの連絡

事前通知の後の調査官との連絡でメールを利用することで、例えば、調査官より調査で必要となる資料の準備の依頼がメールで行われます。税務調査の事前通知は従来どおり、原則電話等の口頭で実施します。

② WEB会議システムによる面談

WEB会議システム“Teams”を利用して、調査等に係る質問や回答等のヒヤリングを行います。

③ オンラインストレージサービスでのデータの受渡し

インターネットメールやe-Taxのほか、オンラインストレージサービス(Prime Drive)を利用して、調査官から求められた帳簿書類の資料のデータの受渡しを行います。

これまでの調査等では、連絡は電話、面談は対面、資料の提出は郵送が一般的でした。

今後は、オンライン調査等の活用により、納税者及び調査官双方が効率的に調査等に対応できることになります。

オンライン調査等は、納税者の利便性向上や税務行政の効率化を図る目的で実施されるが、あくまで調査等で必要に応じて行われるものであり、強制ではありません。基本的には、調査等にあたり調査官が納税者の同意を得た上でオンライン調査等を実施することとなり、その際、納税者は調査官に同意書を提出するなどの手続きが必要となります。

【まとめ】

税務調査のデジタル化は、納税者の会計資料の保管や業務フローに大きな影響があると思います。このオンライン調査等は対面調査を完全に代替するものではなく、調査の選択肢のひとつとして加わる予定になります。

この変化に対応できるように、情報収集と体制整備を進めることが重要になっていくでしょう。

(文章:小林)

参考文献:週刊税務通信No.3861 PP2-3

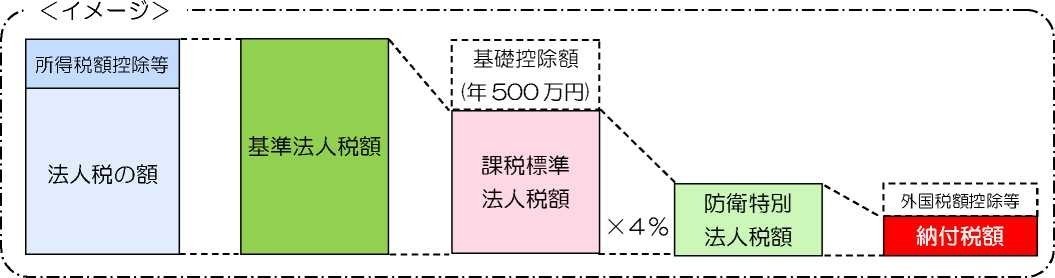

防衛特別法人税が創設されました

「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」が改正され、防衛特別法人税が創設されました。

これに伴い、令和8年4月1日以後に開始する事業年度から、法人税が課される法人は、防衛特別法人税の納税義務者となり、防衛特別法人税確定申告書の提出が必要となります。

【防衛特別法人税の概要】

法人税が課される法人は、令和8年4月1日以後に開始する各事業年度において、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

【まとめ】

法人税額が年500万円は利益にすると約2,500万円です。

中小企業にとってはあまり影響はないと思われます。

ただし、防衛特別法人税額がゼロ円であっても申告は必要になります。

(執筆:古舘)

短時間労働者の社会保険加入要件改正

パートで働く短時間労働者の厚生年金・健康保険の加入要件が見直されました。

事業主が新たに加入対象となる短時間労働者の保険料を一部肩代わりできる特例が、令和8年10月に開始されます。

現行では、短時間労働者は、次の5つの要件を満たす場合に、厚生年金・健康保険に加入します。

①週の勤務時間が20時間以上

②給与が月額88,000円以上(年収約106万円以上)

③2カ月を超えて働く予定がある

④学生ではない

⑤従業員51人以上の企業に勤務している

改正後は、加入5要件のうち、②賃金要件の撤廃と、⑤企業規模要件が段階的に撤廃されます。

これにより、これまで対象外だった多くの短時間労働者の方が新たに加入することになります。

<企業規模要件の段階的撤廃スケジュール>

| 実施時期 | 企業規模(常勤の従業員数) |

|---|---|

| ~2024年9月 | 101人以上 |

| 2024年10月~ | 51人以上 |

| (改正後)2027年10月~ | 36人以上 |

| (改正後)2029年10月~ | 21人以上 |

| (改正後)2032年10月~ | 11人以上 |

| (改正後)2035年10月~ | 11人未満(規模要件撤廃) |

従業員の保険料は、事業主と従業員で均等に分けて負担しています。

今回の改正により新たに加入対象となる人が増加するため、従業員の負担を軽減する目的で特例措置が設けられました。

特例措置は、従業員数50人以下の事業所からの申請により適用されます。

事業主が50%を超えて保険料を多く支払い、短時間労働者の負担分を少なくすると、事業主が多く負担した分は、国が最大3年間全額支援します。

例えば、パート勤務する人が、新たに加入対象になった場合です。

保険料の合計額が10,000円の場合、改正前の負担額は会社・従業員ともに、50%の5,000円です。

特例を使うと、会社負担額の割合を増やすことができます。

会社負担7,000円(70%)、従業員負担3,000円(30%)などです。

会社が50%を超えた負担額2,000円(20%)は、国が全額支援するため、結果的に会社負担額は増えることなく、

従業員の負担額を減らすことが可能になります。

まとめ

社会保険適用拡大により、従業員数50人以下の中小企業でも、短時間労働者の社会保険加入が求められるようになります。これに伴い、企業には制度対応のための準備が求められます。

加入対象の従業員を把握する

就業規則や雇用契約の見直しを行う

社会保険料の予算を確保する

国の助成金や軽減措置を活用する

今のうちから計画的に動き出すことが、改正後の円滑な対応につながります。

社会保険制度の変化にしっかり備え、企業経営の安定と従業員の安心を両立させましょう。

(執筆:古舘)

青色事業専従者給与変更の妥当性

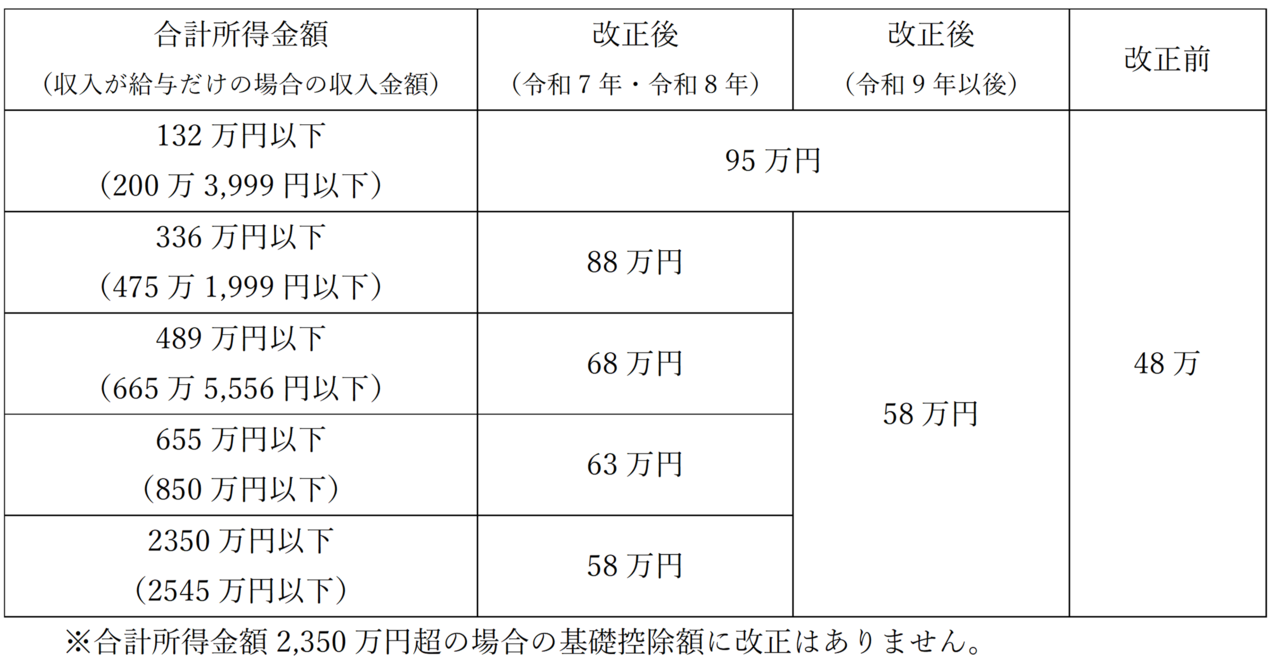

令和7年度改正で所得税の基礎控除等が引き上げられ、103万円の壁がなくなり、年間給与収入160万円までは所得税が課税されない事になります。

そのため、103万円以下にしていた給与支給額を引き上げる事を検討している事業主もいると思います。

しかし、青色事業専従者給与の支給額の変更においては、一定の妥当性が必要になります。

◆基礎控除、給与所得控除額の改正

【基礎控除の改正】

基礎控除額は、改正前48万円が58万円に改正され、改正後の租税特別措置法第41条の16の2の規定により、それぞれ37万円、30万円、10万円、5万円が加算されます。

【給与所得控除額(改正された範囲)】

給与所得控除について、55万円の最低保障額が65万円に引き上げられます。

◆青色事業専従者給与の要件

青色事業専従者給与は、青色申告者と生計を一にする配偶者その他の親族に支払う給与のうち、一定の金額を必要経費に算入することができます。

① 下記に該当する青色事業専従者に支払われた給与であること。

イ 青色申告者と生計を一にする配偶者その他の親族。

ロ その年の12月31日現在で15歳以上。

ハ その年を通じて6ヶ月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事している。

② 「青色事業専従者給与に関する届出書」を税務署に提出している。

※提出期限は、青色専従者給与を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内)

③ 届出書に記載されている方法より支払われ、かつ、その記載されている金額の範囲内で支払われたものである。

④ 青色事業専従者給与の額は、労務の対価として相当であると認められる金額である。

◆支給額は労務の対価として相当か否か

労務の対価として相当であると認められる金額とは、労務に従事した期間、労務の性質及び提供の程度、事業の種類及び規模、類似業種における給与の状況等を勘案する必要があります。

令和7年度改正前の実務においては、所得税が課税されない範囲内として、青色事業専従者給与の支給額を103万円以下にしていたケースが多いです。

◆青色事業専従者以外も含め賃上げなどの理由が必要

青色事業専従者給与の支給額を変更する場合は、「青色事業専従者給与に関する変更届出書」を税務署に提出する必要があります。

ただ、前述のような所得税の各種控除額の引上げを理由にする支給額の変更届出については認められません。

一方、令和7年度改正による各種控除の引上げは物価上昇等を背景とする見直しであることから、次のようなケースであれば、支給額の変更が認められる可能性もあります。

例えば、青色事業専従者に限らず、パート等を含む全従業員の賃上げとして支給額を引上げており、その結果として改正後の所得税がかからない年間給与収入160万円以下であった場合です。

なお変更届出書の提出時期については、法令で定めはありませんが、遅延なく提出することとされていますので、変更後の支給前に提出することが望ましいです。

◆まとめ

基礎控除、給与所得控除の令和7年度の変更点と青色事業専従者給与変更の妥当性について説明しました。

所得税は年間給与収入160万円まで課税されない事になりましたが、住民税は、基礎控除43万円のままですので、住民税は108万円超(65万円+43万円)は課税されます。

青色事業専従者給与の引上げの妥当性、住民税の負担額を検討し、変更する場合には変更届を遅延なく提出することが必要です。

(執筆:小林)

出典:国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=2

参考資料:週刊税務通信 No3855 pp6-7

賃上げ促進税制の要件を満たすための決算賞与

賃上げ促進税制は、従業員数が1,000人以下の企業が、前年度より給与支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

主な要件としては、従業員の給与が前年度と比べて1.5%以上増加していることが必要です。

税額控除額は、給与増加額の15%(又は30%)を法人税又は所得税から控除することができます。

(控除額は、法人税又は所得税の20%が上限となります)

期末直前に増加割合を試算したところ1.5%に少し足りないことが判明した場合の対策です。

期末から1か月以内に賞与を支給することで、1.5%以上にすることができます。

ただし、経費にするためには要件が3つあります。

【従業員に通知する】

決算賞与を当期の経費にするには、決算日までに支給額を通知することが必要です。

通知方法について明確に定められているわけではありませんが、

口頭よりも書面で行うことが大切です。

理由は、口頭では、「いつ通知したか」を客観的に証明することが容易ではありません。

そのため、書面で通知し、従業員からサインや確認印を受けて控えを保管するのがおすすめです。

もし、メールで通知をする場合には、従業員に返信を求めるなど、通知が届いていることを確認しておくことが大切です。

【決算日の翌日から1か月以内に支給する】

支給日が1か月以内を超えてしまうと、当期の経費になりません。

当期の経費にできなければ賃上げ促進税制の要件を満たさず、税額控除の特例が受けられないこともあります。

必ず1か月以内に支給しましょう。

【通知どおりの金額を支給】

支給日が明確にわかるように銀行振り込みにしましょう。

もし、現金で支給する場合には、従業員から領収書を受け取るようにしてください。

決算賞与にはデメリットもあります。

①会社のお金が減る

決算賞与を支給すると、社会保険料の負担もあります。

また、決算日から2か月後には法人税や消費税の納税もあります。

決算賞与を支給したために納税資金が足りない、ということが無いようにしましょう。

②毎年支給できない場合の従業員のモチベーション悪化

決算賞与をもらえると従業員は喜びます。

ただ、もらえない年があると、もらえたときよりも不満が大きいです。

毎年支給できる範囲や、支給基準を定めて金額を決めると良いでしょう。

(執筆:古舘)

退職金の源泉徴収票

令和7年度税制改正により、「退職金の源泉徴収票」について、提出範囲が見直されました。

現在は、税務署と市区町村への提出対象者が「法人役員である居住者」のみでした。

改正後の令和8年1月1日以後に支払う退職金から「全ての居住者」に変更されます。

改正の理由は2つ考えられています。

ひとつは、同時に改正された「退職所得控除の調整」です。

この調整が必要かどうかを判定する上で、退職金の情報が必要になります。

二つ目は、所得税における「合計所得金額」の計算です。

会計検査院が退職金を受給し、確定申告を行った法人役員について調査したところ、法人役員が退職金を含めずに確定申告をしていたため、「基礎控除」に誤りがあり、税金が安くなっているケースが多いことが指摘されました。

また、合計所得金額を要件にして判定する「配偶者控除」や「扶養控除」などの人的控除や「住宅ローン控除」も同様に間違いが多かったそうです。

そこで法人役員に限らず、「基礎控除」や「配偶者控除等」が適正に計算されることを徹底するため、「居住者全員」の退職金について税務署が把握するために改正されたと考えられます。

まとめ

令和8年1月1日以後に退職金を支給した場合、会社は源泉徴収票を退職後1か月以内に、①受給者本人、②会社の所轄税務署、③支払った年の1月1日現在の受給者の住所地の市区町村、にそれぞれ交付・提出することになります。

(税務署へ提出するものは、その年中に退職した受給者分を取りまとめて翌年の1月31日までに提出することも可能です。)

(執筆:古舘)

代表取締役の住所非表示措置

令和6年10月1日より、登記事項証明書(謄本)の代表取締役等住所を非表示にできる事になりました。

【対象法人】

代表取締役の住所を非表示にできる法人は、株式会社に限られます。会社法上は株式会社として扱われている有限会社は対象外です。また、合同会社やその他の持分会社、各種法人も対象外です。

【対象役職】

・株式会社の代表取締役

・指名委員会等設置会社の代表執行役

・清算手続き中の代表清算人

【要件】

要件1 登記の申請と同時に申し出ること

(※代表取締役等の住所を登記すべき事項が含まれる登記の申請に限る。)

要件2 以下の書面を添付すること(※上場会社については必要な書面を簡略化)

●上場会社である株式会社の場合

株式会社の株式が上場されていることを認めるに足りる書面

代表取締役等住所非表示措置の申出をする株式会社の上場に係る情報が掲載された金融商品取引所のホームページの写し等が該当します。この場合、株式会社の商号に加え、設立年月日や代表取締役の氏名など、既に登記されている事項と同じ内容が記載されているものを添付します。

●上場会社以外の株式会社の場合

①株式会社の実在性を証する書面

株式会社が受取人として記載された配達証明書(株式会社の商号及び本店所在場所が記載された郵便物受領証についても併せて添付が必要です。)

②代表取締役等の住所等を証する書面

・住民票の写し

・戸籍の附票の写し

・印鑑証明書

③株式会社の実質的支配者の本人特定事項を証する書面

・登記の申請を受任した資格代理人(司法書士又は司法書士法人に限られます。)が犯罪による収益の移転防止に関する法律の規定に基づき確認を行った実質的支配者の本人特定事項に関する記録の写し

・実質的支配者の本人特定事項についての供述を記載した書面であって公証人法の規定に基づく認証を受けたもの

・公証人法施行規則の規定に基づき定款認証に当たって申告した実質的支配者の本人特定事項についての申告受理及び認証証明書

【登記事項の表示】

代表取締役等住所非表示措置が講じられた場合、登記事項証明書等において、代表取締役等の住所は最小行政区画までしか記載されないことになります。

※市区町村まで(東京都においては特別区まで、指定都市においては区まで)記載されます。

出典:法務省 代表取締役等住所非表示措置について

https://www.moj.go.jp/MINJI/minji06_00210.html

【住所非表示措置の終了】

以下の場合においては、登記官が職権で代表取締役等住所非表示措置を終了することができます。

①代表取締役等住所非表示措置を希望しない申出があった場合

②株式会社の本店所在場所における実在性が認められない場合

その本店が登記上の所在場所に実在しない蓋然性が高いと考えられる場合、登記官が通知を株式会社の本店に宛てて送付して一定の期間内に返送等が無い場合は、代表取締役等住所非表示措置を終了させます。

③上場会社でなくなったと認められる場合

株式譲渡制限の定款の定めの設定の登記と同時に改めて代表取締役等住所非表示措置の申出があった場合には、引き続き代表取締役等住所非表示措置が受けられます。

④閉鎖された登記記録について復活すべき事由があると認められる場合

清算結了の登記を行い閉鎖されたものの清算が未了の財産があることが明らかとなった場合などにおいては、代表取締役等住所非表示措置が終了となります。

【まとめ】

代表取締役等住所非表示措置についてまとめました。

インターネット・SNSの普及等を踏まえ、プライバシーの保護を図り、だれもが安心して起業することができるように見直しを行う必要性から創設されました。

最大のメリットはプライバシーの保護です。特に知名度の高い代表取締役は個人情報が守られることでストーカー等の被害や過度な営業行為などのリスク減少につながることが考えられます。

一方、デメリットとしては、金融機関、取引先などの融資審査、信用チェックなどの確認手段として登記事項証明書を提出していました。住所を非表示にすることにより、追加の書類を要求されることも考えられ、手続きがスムーズに進まなくなることが予想されます。

メリット、デメリットを踏まえた上で、住所非表示措置を利用するかどうか検討していくことが重要だと思います。

(執筆:小林)

iDeco改正

令和7年度の税制改正大綱に確定拠出年金(DC)を一時金で受け取る際の制度変更が盛り込まれました。

DCには、企業型と個人型(ideco)があります。

務める企業の退職金に加えてDCもある人は、受取のタイミングによっては税負担が増える可能性があります。

理由は、DCを一時金で受け取る際の「退職所得控除」の制度変更です。

退職所得控除の額は、退職金は勤続年数、DCは加入期間を使って計算します。

20年までは、勤続・加入1年あたり40万円、20年を超えた分は1年あたり70万円を加えて算出します。

35年の場合、40万円×20年+70万円×15年=1,850万円となります。

現行では退職金より先にDCの一時金を受け取る場合、5年の間隔をあければ退職金とDCでそれぞれの勤続年数や加入期間分の控除を受けられます。

5年たたないと重複期間分を除いて計算するため、控除額が減ります。

改正案では、重複期間分を除いて計算する期間を5年未満から10年未満に延ばすことになりました。

退職所得控除をそれぞれ満額で使うために待たなくてはならない期間が5年から10年に増えることになります。

ただ、今回の改正の影響を受ける人は限定的とみられます。

日本の会社は60歳定年が多く、再雇用でも退職金は60歳で支給されるケースが多いです。

一方のDCの受け取り時期は原則60歳以降のため、退職金の前に受け取れるケースは少ないです。

改正の影響を受け、65歳で退職金を受け取る人の税負担が増える場合の対策として次のような方法があります。

DCを受け取る方法は一時金で一括受給するほかに、年金で分割受給する方法と、一時金と年金を組み合わせる三つの方法があります。

年金は「雑所得」として、「公的年金等控除」の対象です。

一つの選択肢は、DCを年金形式で受け取り、退職金は65歳で退職所得控除をフルに活用して受給します。

一方で、税負担が増えても退職金とDCは全額を同時期に一括で受給したほうが良いとする考えもあります。

それは、DCの分割受給で年収が増えると、社会保険料負担が増える可能性があるためです。

今回の改正が決まると、令和8年1月以降にDCを一時金で受け取るケースから適用されます。

DCは掛金全額が所得控除され、運用益も非課税のため節税メリットは大きいです。

退職金とDCの受給額、退職所得控除額のシミュレーションを行って最適な受給方法の見極めが重要です。

(執筆:古舘)

令和7年度 税制改正大綱

令和6年12月20日に発表された令和7年度税制改正大綱について、まとめました。

【個人所得課税】

◆物価上昇時の税負担及び就業調整への対応

(国税:所得税)

(1)基礎控除

①基礎控除について、合計所得金額が2,350円以下である個人の控除額を10万円引き上げる。

②上記①の見直しの結果、基礎控除の額は次のとおりとなる。

イ 合計所得金額が2,350万円以下である個人 58万円

ロ 合計所得金額が2,350万円を超え、2,400万円以下である個人 48万円

ハ 合計所得金額が2,400万円を超え、2,450万円以下である個人 32万円

二 合計所得金額が2,450万円を超え、2,500万円以下である個人 16万円

③上記①の見直しに伴い、公的年金等に係る源泉徴収税額の見直し等の所要の措置を構ずる。

適用時期:令和7年分以後の所得税について適用する。なお、給与等及び公的年金等の源泉徴収については、令和8年1月1日以後に支払うべき給与等又は公的年金等について適用する。

(2)給与所得控除

①給与所得控除について、55万円の最低保障額を65万円に引き上げる。

②上記①の見直しに伴い、給与所得の源泉徴収税額表(月額表、日額表)、賞与に対する源泉徴収税額の算出率の表、年末調整等のための給与所得控除後の給与等の金額の表等について所要の措置を講ずる。

適用時期:令和7年分以後の所得税について適用する。なお、上記②の給与所得の源泉徴収税額表(月額表、日額表)及び賞与に対する源泉徴収税額の算出率の表の改正については、令和8年1月1日以後に支払うべき給与等について適用する。

(3)特定親族特別控除(仮称)

①居住者が生計を一にする年齢19歳以上23歳未満の親族等(その居住者の配偶者及び青色事業専従者等を除くものとし、合計所得金額が123万円以下であるものに限る。)で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から次のとおりの控除額を控除する。

②上記①の控除については、控除額が一定額以上の場合には、給与等及び公的年金等の源泉徴収の際に適用できることとする。

③その他所要の措置を講ずる。

適用時期:令和7年分以後の所得税について、上記②の改正は令和8年1月1日以後に支払うべき給与等又は公的年金等について、それぞれ適用する。なお、給与所得者については令和7年分の年末調整において適用できることとするほか、所要の経過措置を講ずる。

(4)上記(1)から(3)までの見直しに伴う所要の措置

①同一生計配偶者及び扶養親族の合計所得金額要件を58万円以下(現行:48万円以下)に引き上げる。

②ひとり親の生計を一にする子の総所得金額等の合計額の要件を58万円以下(現行:48万円以下)に引き上げる。

③勤労学生の合計所得金額要件を85万円以下(現行:75万円以下)に引き上げる。

④家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額を65万円(現行:55万円)に引き上げる。

⑤その他所要の措置を講ずる。

適用時期:令和7年分以後の所得税について適用する。

(地方税:住民税)

(1)給与所得控除

給与所得控除について、55万円の最低保障額を65万円に引き上げる。

(2)特定親族特別控除(仮称)

①所得割の納税義務者が生計を一にする年齢19歳以上23歳未満の親族等で控除対象扶養親族に該当しないものを有する場合には、その納税義務者の前年の総所得金額等から上記表のとおり控除額を控除する。

②その他所要の措置を講ずる。

(3)所得税における(2)から(4)までの見直しに伴う所要の措置

①同一生計配偶者及び扶養親族の前年の合計所得金額要件を58万円以下(現行:48万円以下)に引き上げる。

②ひとり親の生計を一にする子の前年の総所得金額等の合計額の要件を58万円以下(現行:48万円以下)に引き上げる。

③勤労学生の前年の合計所得金額要件を85万円以下(現行:75万円以下)に引き上げる。

④その他所要の措置を講ずる。

適用時期:令和8年度分以後の個人住民税について適用する。

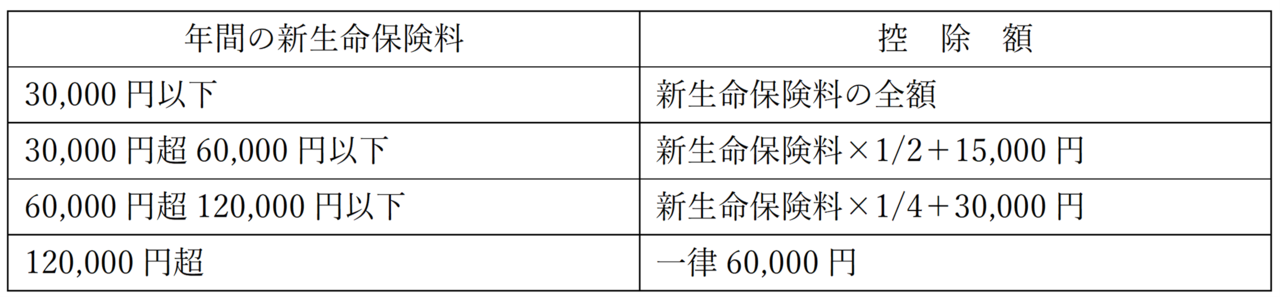

◆生命保険料控除の拡充

①新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における当該一般生命保険料控除の控除額の計算を次のとおりとする。

②旧生命保険料及び上記①の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円(現行:4万円)とする。

③上記①の見直しに伴い、給与所得者の保険料控除申告書等についてその記載事項の見直しを行う。

④その他所要の措置を講じる。

(注)一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は12万円とする(現行と同じ)。

◆住宅ローン控除

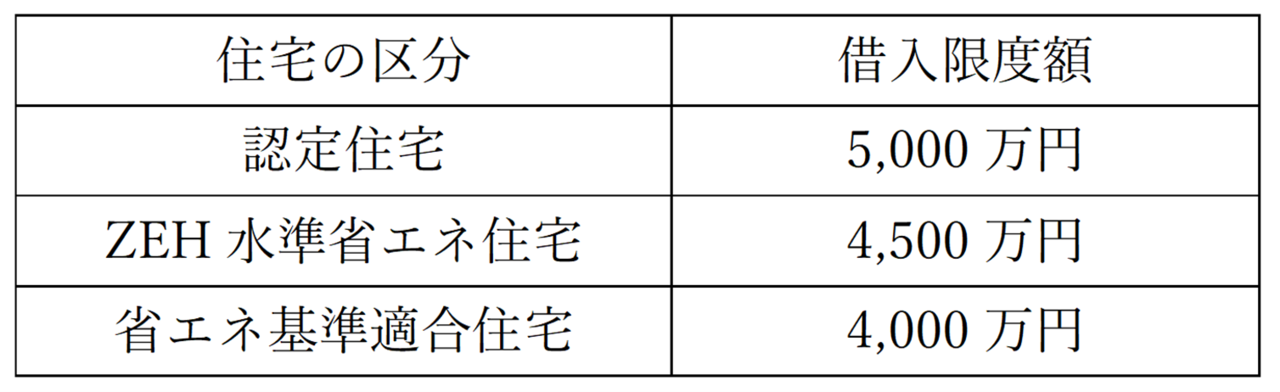

①特例対象個人が、認定住宅等の新築もしくは認定住宅等で建築後使用されたことのないものの取得又は買取再販認定住宅等の取得(以下「認定住宅等の新築等」という。)をして令和7年1月1日から同年12月31日までの間に居住用の様に供した場合の住宅借入金等の年末残高の限度額(借入限度額)を次のとおりとして本特例の適用ができることとする。

②認定住宅等の新築又は認定住宅等で建築後使用されたことのないものの取得に係る床面積要件の緩和措置について、令和7年12月31日以前に建築確認を受けた家屋について適用できることとする。

※特例対象個人とは、個人で、年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者をいう。

◆子育て対応改修工事をした場合の所得税の特別控除

特例対象個人が、その者の所有する居住用の家屋について一定の子育て対応改修工事をして、当該居住用の家屋を令和7年1月1日から同年12月31日までの間に居住の用に供した場合を適用対象に追加し、その子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除できることとする。

◆確定拠出年金制度等の見直し

確定拠出年金法等の改正を前提に、確定拠出年金制度等について下記の見直しが行われた後も、改正前の税制上の措置を適用する。

①企業型確定拠出年金制度におけるマッチング拠出について、企業型年金加入者掛金の額は事業主掛金の額を超える事ができないとする要件を廃止する。

②企業型確定拠出年金の拠出限度額を次のとおりとする。

イ確定給付企業年金制度に加入していない者 月額6.2万円(現行:月額5.5万円)

ロ確定給付企業年金制度の加入者 月額6.2万円(現行:月額5.5万円)から確定給付企業年金ごとの掛金相当額を控除した額。

③個人型確定拠出年金制度について、60歳以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者を新たに制度の対象とすることとし、その拠出限度額を月額6.2万円とする。

④個人型確定拠出年金の拠出限度額を次のとおりとする。

イ第一号被保険者 月額7.5万円(現行:月額6.8万円)

ロ企業年金加入者 月額6.2万円から確定給付企業年金ごとの掛金相当額及び企業型確定拠出年金の掛金額を控除した額(現行:月額2.0万円)

ハ企業年金に未加入の者(第一号被保険者及び第三号被保険者を除く。) 月額6.2万円(現行:月額2.3万円)

⑤国民年金基金の掛金額の上限を月額7.5万円(現行:月額6.8万円)とする。

⑥その他の措置を講ずる。

適用時期:税法上は改正なし。確定拠出年金法等の改正後も、改正前の税制上の措置を適用する。

◆給与収入が高い年金受給者の合計控除額の調整(令和8年度)

年金課税については、公的年金等控除が給与所得を得ている年金受給者にも適用されるため、給与所得控除と公的年金等控除の両方の適用により、同じ収入額でも給与収入のみの者と、給与収入と公的年金等を有する者の間で税負担が異なることについて、公平性の観点から指摘がなされてきた。年金制度改革の中で在職老齢年金制度の見直しが検討されているが、在職老齢年金支給停止調整額の引き上げがおこなわれると、給与収入を得つつより多くの年金を受け取るものが増える事が想定され、税負担の公平性の問題が大きく顕在化する。給与所得控除と公的年金等控除の合計額の上限を280万円とすることとする。

適用時期:令和8年度税制改正において法制化を行う。

◆退職所得控除の調整規定等の見直し

①退職手当等(老齢一時金(確定拠出年金法の老齢給付金として支給される一時金をいう。)を除く。)の支払を受ける年の前年以前9年内に、老齢一時金の支払を受けている場合には、当該老齢一時金等について、退職所得控除額の計算における勤続期間等の重複排除の特定の対象とするほか、老齢一時金に係る退職所得の受給に関する申告書の保存期間を10年(現行:7年)とする。

適用時期:令和8年1月1日以後に老齢一時金の支払を受けている場合であって、同日以後に支払を受けるべき退職手当等について適用する。

②退職手当等の支払をする者は、退職手当等の支払を受ける全ての居住者(現行:退職手当等の支払をする法人の役員である居住者)に係る退職所得の源泉徴収票を税務署長に提出しなければならないとするほか、当該源泉徴収票の記載事項について所要の見直しを行う。

適用時期:令和8年1月1日以後に提出すべき退職所得の源泉徴収票について適用する。

【法人課税】

◆中小企業者等に対する軽減税率の延長

中小企業者等の法人税の軽減税率の特例について、次の見直しを行った上、その適用期限を2年間延長する。

①所得金額が年10億円を超える事業年度について、所得の金額のうち年800万円以下の金額に適用される税率を17%(現行:15%)に引き上げる。

②適用対象法人の範囲から通算法人を除外する。

◆中小企業投資促進税制の延長

中小企業投資促進税制について、適用期限を2年間延長する。

一定の承認会社が農地所有適格法人の発行済み株式総数の50%を超える株式を有する場合には、当該株式を除外して、農地所有適格法人における『みなし大企業(制度対象外)』の判定を行う。

適用時期:令和9年3月31日までの間に事業の用に供した資産に適用する。

◆高度な資源循環投資促進税制の創設

青色申告書を提出する法人で資源循環の促進のための再資源化事業等の高度化に関する法律の高度再資源化事業計画又は高度分離・回収事業計画の認定を受けたものが、同法の施行から令和10年3月31日までの間に再資源化事業等高度化設備の取得等をして、その法人の高度再資源化事業又は高度分離・回収事業の用に供した場合には、その取得価額の35%の特別償却ができることとする。

※上記の『再資源化事業等高度化設備』とは、認定高度再資源化事業計画又は認定高度分離・回収事業計画に記載された廃棄物処理施設を構成する機械装置及び器具備品のうち、再資源化事業等の高度化に著しく資する設備として環境大臣が財務大臣と協議して指定するもので、1台又は1基の取得価額がそれぞれ次の金額以上のものをいう。

(1)機械装置 2,000万円

(2)器具備品 200万円

対象資産の取得価額の合計額のうち本制度の対象となる金額は20億円を限度とする。

◆新リース会計基準に関連する税制改正

法人が各事業年度にオペレーティング・リース取引によりその取引の目的となる資産の賃借を行った場合において、その取引に係る契約に基づきその法人が支払う金額があるときは、その金額のうち債務の確定した部分の金額は、その確定した日の属する事業年度に損金算入する。

※オペレーティング・リース取引とは、資産の賃貸借のうちリース取引(ファイナンス・リース取引)以外のものをいう。

(注)令和6年9月13日に企業会計基準委員会は、リース会計基準について、借り手側におけるオペレーティング・リース取引について、通常の賃貸借取引に係る方法に準じた会計処理を廃止するなどを改正点とする「リース取引に関する会計基準」を公表しました。この会計基準は、令和9年4月1日より強制適用となりますので、税務上と会計上で会計処理の不一致については、税務申告書での調整が必要になります。

【消費課税】

◆外国人旅行者向け消費税免税制度の見直し

消費税の外国人旅行者向け免税制度については、不正利用を排除し、免税店が不正の排除のために負担を負うことのない制度とするため、令和6年度税制改正大綱でしめされた方針を踏まえ、出国時に持ち出しが確認された場合に免税販売が成立する制度とし、確認後に免税店から外国黒人旅行者に消費税相当額を返金するリファンド方式に見直す。

その上で、本免税制度を引き続きインバウンド消費の拡大にむけた重要な政策ツールとして活用するため、外国人旅行者の利便性向上や免税店の事務負担軽減の観点から、一般部品と消耗品の区分や消耗品の購入上限額及び特殊配送を廃止するとともに、免税店が販売する際に「通常生活の用に供するもの」であるか否かの判断を不要とする等の措置を講ずる。

適用時期:令和8年11月1日以後に行われる免税対象物品の譲渡等について適用する。

【防衛力強化に係る財源確保のための税制措置】

1.防衛特別法人税(仮称)の創設

(1)納税義務者

各事業年度の所得に対する法人税を課される法人は、防衛特別法人を納める義務がある。(2)課税の範囲

法人の各課税事業年度の基準法人税額について、当分の間、防衛特別法人税を課する。

(3)税額の計算

①防衛特別法人税の額は、各課税事業年度の課税標準法人税額(課税標準)に4%の税率を乗じて計算した金額とする。

②課税標準法人税額は、基準法人税額から基礎控除額を控除した金額とする。

③基準法人税額は、次の制度を適用しないで計算した各事業年度の所得に対する法人税額とする。ただし、付帯税の額を除く。

イ所得税額の控除

ロ外国税額の控除

ハ分配時調整外国税相当額の控除

ホ戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

へ控除対象所得税額等相当額の控除

④基礎控除額は、年500万円とする。なお、通算法人の基礎控除額は、年500万円を各通算法人の基準法人税額の比で配分した金額とする。

法人の各事業年度の基準法人税額について、下記のとおり当分の間、防衛特別法人税が課税される。

⑤次の税額控除を行うこととする。

イ外国税額の控除

ロ分配時調整外国税相当額の控除

ハ控除対象所得税額等相当額の控除

ニ仮装経理に基づく過大申告の場合の更正に伴う防衛特別法人税額の控除

適用時期:令和8年4月1日以後に開始する事業年度より適用

2.たばこ税

(1)加熱式たばこに係る国及び地方のたばこ税の課税標準について、当分の間、加熱式たばこの区分に応じ、課税標準の換算方法を変更する。

実施時期:第一段階 令和8年4月1日、第二段階 令和8年10月1日

(2)たばこ税の税率の特例

①国のたばこ税の税率を、当分の間、1,000本につき8,302円(本則税率6,802円)とする。

②三段階(令和9年4月1日7,302円、令和10年4月1日7,802円、令和11年4月1日8,302円)に分けて、たばこ税の税率を引き上げる特例措置を講じる。

【まとめ】

令和7年度税制改正についてまとめました。

今回の税制改正で注目されているのは、所得税103万円の壁が123万円に改正されたことではないでしょうか。178万円までの引き上げについては、引き続き協議をしていくことになりましたので、今後の動向は注視していく必要があります。しかし、社会保険料加入についても壁の存在はありますので、自分の働き方で手取りが増えていくのかどうか考えていく事が重要です。働いた分だけ給与が増えるという単純なことに、制限がかかる色々な壁の存在は、労働意欲を削ぐだけでなく多くの労働者を悩ませます。単純明快で統一性のある改正になる事を願っています。

(執筆:小林)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~11:30/12:30~18:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

ふるだて税理士・

行政書士事務所

住所

〒171-0022

東京都豊島区南池袋1-13-23

JRE南池袋ビル5階

アクセス

池袋駅東口徒歩6分

受付時間

9:00~11:30/12:30~18:00

定休日

土曜・日曜・祝日