〒171-0022 東京都豊島区南池袋1-13-23 JRE南池袋ビル5階

受付時間 | 平日 9:00~11:30 12:30~18:00 |

|---|

アクセス | 池袋駅東口徒歩6分 |

|---|

2026年(令和8年)

免税事業者からの課税仕入れの控除率

「免税事業者(インボイス未登録)からの課税仕入でも一部控除できる経過措置」の控除率が、令和8年10月から下がります。

インボイス制度が始まった当初の予定は下記でした。

令和5年10月 ~ 令和8年9月 → 仕入税額の 80%控除可能

令和8年10月 ~ 令和11年9月 → 仕入税額の50%控除可能

令和11年10月以降 → 控除なし

令和8年度税制改正により控除率が下記に変更されます。

令和8年10月 ~ 令和10年9月 → 70%

令和10年10月 ~ 令和12年9月 → 50%

令和12年10月 ~ 令和13年9月 → 30%

令和13年10月以降 → 控除なし

改正により、「段階的縮小+延長」に変わります。

つまり、

「令和8年10月から50%に落ちる」

予定だったのが、

「70% → 50% → 30%」

へ緩和されます。

例えば、免税事業者に110万円(税込)払った場合(消費税10万円相当):

今:8万円控除

改正後(令和8年10月〜):7万円控除

さらに後:5万円 → 3万円 → 0円

となります。

この変更により恩恵を大きく受けるのは、

外注・フリーランスが多い会社

建設業

デザイン・IT・動画制作系

ではないでしょうか。

【まとめ】

「段階的縮小+延長」と消費税の納税義務者としては有利になりました。

しかし、令和13年10月以降、免税事業者からの課税仕入については、消費税の控除ができなくなります。

日商・東商の調査では、免税事業者からの仕入れにかかる控除割合が縮減した後の方針として、

免税事業者との取引を継続しないという回答が約20%とのことです。

インボイス登録すると手取りが減るのは間違いないですが、事業者全員が消費税を納める時代が近づいているのではないでしょうか。

(執筆:古舘)

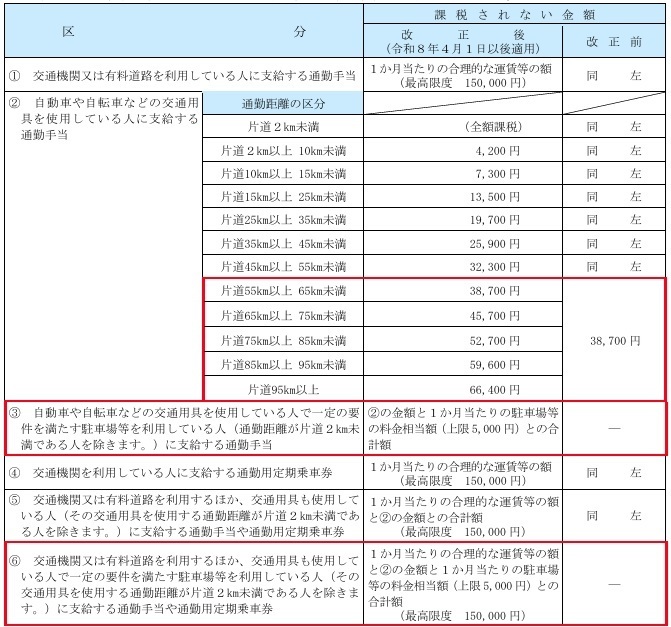

自動車通勤手当の非課税限度額引き上げ

通勤のため自動車を使用している従業員に支給する通勤手当の非課税限度額が引き上げられました。

(片道65㎞未満までは変更なし)

また、通勤に自動車を使用している従業員の駐車場代についても上限5,000円までは非課税となりました。

この改正は令和8年4月1日以降に支払われるべき通勤手当について適用されています。

この改正により、改正後の1カ月当たりの非課税限度額は、次のようになりました。

(まとめ)

ガソリン価格、物価上昇による改定だと思われます。

ただ、片道65㎞以上というと、池袋から八王子、熊谷市、小田原市、成田市までとまあまあ遠いです。

この距離を自動車通勤している人には朗報ではないでしょうか・・。

(文章:古舘)

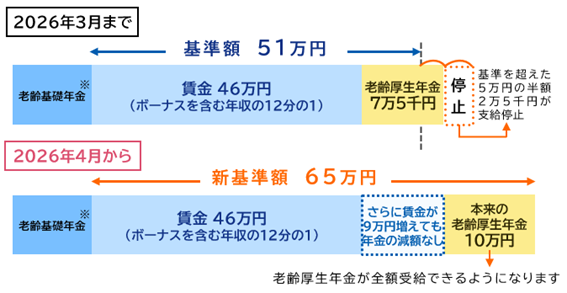

在職老齢年金制度の改正

厚生年金保険に加入しながら老齢厚生年金を受ける60歳以上の方は、基本月額と総報酬月額相当額に応じ、年金額が支給停止される場合があります。

令和8年4月から、年金が減額になる基準額(賃金と老齢厚生年金の合計)が月51万円から65万円に引き上げる改正があり、年金の減額を意識せず、より多くの収入を得られるようになります。

■在職老齢年金制度とは

在職老齢年金制度とは、働きながら年金を受給する高齢者について、一定額以上の報酬のある方は年金制度を支える側に回っていただくという考え方に基づき、年金の支給額を調整する仕組みです。

・年金のうち、調整の対象となるのは「老齢厚生年金」のみです。

・支給停止される額の計算は、月額単位で行います。

・基準額を超過した場合に調整(支給停止)されるのは年金です。(給与には影響ありません。)

■在職老齢年金による調整後の年金支給月額の計算式

・改正前の年金支給額の計算方法(月額)

1基本月額と総報酬月額相当額との合計が51万円※① 以下の場合

全支給

2基本月額と総報酬月額相当額との合計が51万円※① を超える場合

基本月額-(基本月額+総報酬月額相当額-51万円)÷2

※① 令和7年度の支給停止調整額

■改正後の年金支給額の計算方法(月額)

1基本月額と総報酬月額相当額との合計が65万円※② 以下の場合

全支給

2基本月額と総報酬月額相当額との合計が65万円※②を超える場合

基本月額-(基本月額+総報酬月額相当額-65万円)÷2

※② 令和8年度の支給停止調整額

■(例)賃金月46万円、老齢厚生年金の受給額が月10万円の場合

(引用:厚生年金機構 在職老齢年金制度の改正チラシ)

https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.files/zairo.pdf

・改正前の年金支給額

基本月額と総報酬月額相当額(賃金)の合計額が51万円を超えますので、年金の一部が支給停止されます。

年金支給額=10万円-(10万円+46万円-51万円)÷2=7.5万円(2.5万円が支給停止)

・改正後の年金支給額

基本月額と総報酬月額相当額(賃金)の合計額が65万円を超えませんので、年金は全額支給されます。

年金支給額=10万円(全額支給)

※老齢基礎年金は調整の対象になりません。

■在職老齢年金早見表

各基準額における支給停止額の詳細は、以下のPDFをご覧ください。

在職老齢年金早見表

https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.files/hayamihyo.pdf

■まとめ

在職老齢年金制度が改正となりました。

平均寿命が延びている中で、働き続けることを希望する高齢者の方の活躍を後押しし、より働きやすい仕組みとすることが今回の見直しの趣旨になります。

すでに老齢年金を受給し働いている方、これから老齢年金を受け取る現役世代の方も、自分の老後の働き方について、見直しができると思います。ぜひ、制度改正の内容を確認してみてください。

(文章:小林)

協会けんぽ保険料率改定

令和8年3月分(4月納付分)から保険料率が改定されます。

• 事業主・被保険者負担の健康保険料率は0.06%減、介護保険料率は0.03%増となります。(東京都)

■改定前 令和8年2月分(3月納付分)まで

健康保険料率:給与・賞与の9.91%

介護保険料率:給与・賞与の1.59%

↓

■ 改定後 令和8年3月分(4月納付分)から

健康保険料率:給与・賞与の9.85%

介護保険料率:給与・賞与の1.62%

【子ども・子育て支援金】

令和8年4月分より新たに子ども・子育て支援金制度が始まります。

料率は0.23%を事業主と被保険者が折半します。

子育て世代を支える新しい分かち合い・連携の仕組みとしてこの制度が始まるそうです。

詳しくはこども家庭庁ホームページをご覧ください。

https://www.cfa.go.jp/policies/kodomokosodateshienkinseido

(執筆:古舘)

配当所得、総合課税と申告不要の選択基準

1.上場株式の配当所得の課税

上場株式の配当所得について確定申告をする場合は、総合課税か申告分離課税のいずれかを選択します。

また、源泉徴収のみで課税関係が終了する申告不要制度を選択し、確定申告しないこともできます。

【総合課税】

・他の所得(事業所得や給与所得など)と合算し、超過累進税率で所得税を計算します。

・総合課税を選択した場合にのみ、配当控除を適用することができます。

【申告分離課税】

・他の所得と区分し、一律20.315%(所得税15.315%、住民税5%)で課税されます。

・申告分離課税を選択すると、上場株式等の譲渡所得等の譲渡損や繰越損失と通算することができます。

【申告不要制度】

所得税15.315%、住民税5%の源泉徴収で課税関係が終了するため、確定申告をする必要はありません。

2.配当控除

配当控除は、上場株式の配当金について、総合課税を選択して確定申告をする場合に適用を受けることができる税額控除です。

控除額は、課税総所得金額等(注1)が1,000万円以下の場合には原則として配当所得金額の10%(住民税は2.8%、外国株式の配当金の場合は所得税・住民税共0%)の金額となります。

なお、株式投資信託の収益分配金についても配当控除の適用がありますが、配当所得の金額に乗ずる割合が下記のようになります。

これは、外国株式の配当金には配当控除が適用できないことや、公社債の利子は総合課税が選択できないことを考慮して定められた割合です。

(注1)この「課税総所得金額等」には通常の課税総所得金額の他、上場株式や一般株式の課税譲渡所得金額、土地建物の課税譲渡所得金額も含まれます。

●課税総所得金額等が1,000万円以下の場合の株式投資信託の配当控除率

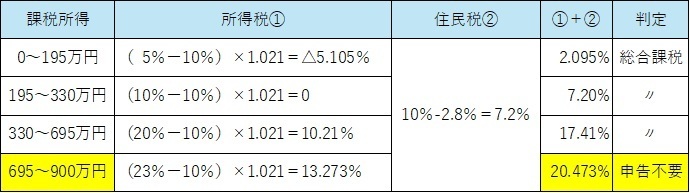

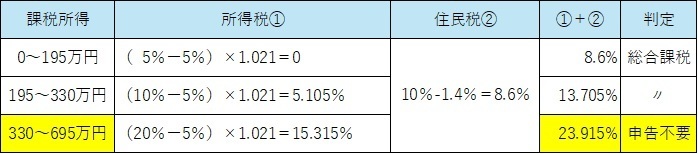

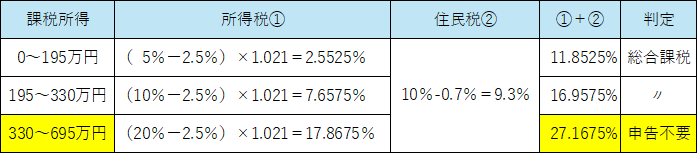

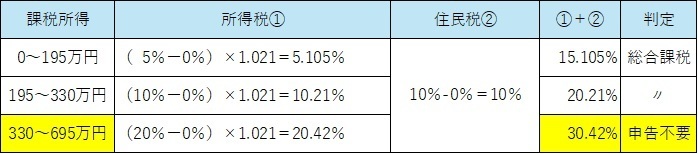

3.総合課税と申告不要の判定

配当所得について、総合課税を選択するか申告不要を選択するかは総合課税を選択した場合の税率(配当控除後)と申告不要を選択した場合の税率(20.315%)を比較して決定します。

基本的に下記①+②の税率が20.315%より低い場合には総合課税、20.315%より高い場合は申告不要を選択した方が有利です。

①+②<20.315%→総合課税が有利

①+②≧20.315%→申告不要が有利

(配当控除10%)

(配当控除5%)

(配当控除2.5%)

(配当控除0%)

4.まとめ

配当金に10%の配当控除が適用できる場合は課税所得695万円までが総合課税有利、その他(配当控除率5%・2.5%・0%)の場合は課税所得330万円までが総合課税有利となります。

ただし、合計所得金額の多寡で扶養親族等の判定や国民健康保険料等に影響のある人はその点も留意する必要があります。

(執筆:古舘)

令和8年度 税制改正大綱

令和7年12月19日に令和8年度税制改正大綱が発表されました。

「年収の壁」について課税最低限を160万円から178万円に引き上げるなど、「強い経済」「世界で輝く日本」の実現への決断と実行に向けた改正内容になります。個人事業主、中小企業の方々に影響のある項目についてまとめました。

【個人所得税課税】

◆所得税の各種控除の引き上げ

◆住宅ローン控除等の延長と見直し

◆NISA制度の見直し(未成年対応)

◆暗号資産取引に関する課税方法の見直し

◆青色申告特別控除の見直し

◆ふるさと納税(寄付金税額控除)の見直し

【資産課税】

◆教育資金の一括贈与に係る贈与税の非課税措置の廃止

◆相続税・贈与税の納税猶予制度の延長

【法人課税】

◆中小企業者等の少額減価償却資産の特例

◆特定生産性向上設備等投資促進税制の新設

◆研究開発税制の抜本的強化

◆給与等の支給額が増加した場合の税額控除制度の縮小

【消費税課税】

◆適格請求書等保存方式に係る経過措置の見直し

◆国境を越えた電子商取引に係る課税の見直し

【その他】

◆防衛特別所得税(仮称)の創設、復興特別所得税の見直し

【個人所得税課税】

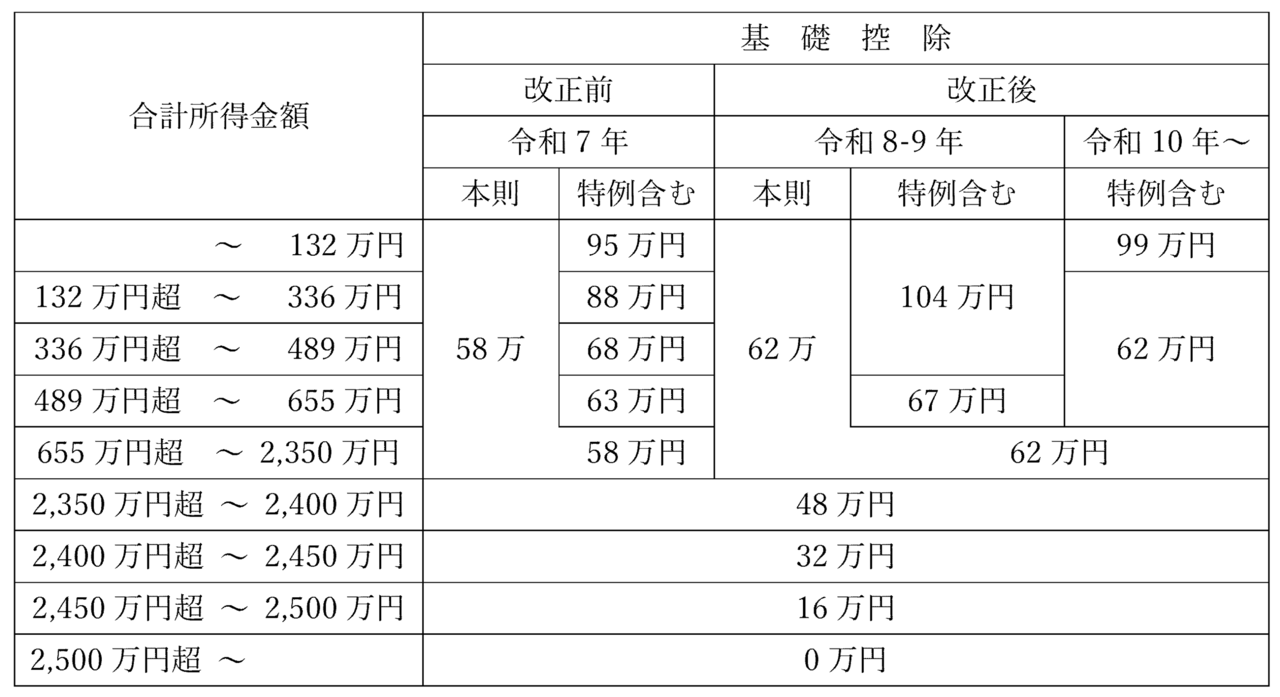

◆所得税の各種控除の引き上げ

(1)基礎控除

①基礎控除について、合計所得金額が2,350万円以下である個人の控除額を4万円引き上げる。

②令和7年分以後の各年分の基礎控除等の特例

居住者のその年分の合計所得金額が655万円(令和10年分以後の各年分にあっては、132万円)以下である場合の基礎控除の控除額の加算額を次に掲げる年分の区分に応じそれぞれ次に定める金額とする。

イ令和8年分及び令和9年分 次に掲げる場合の区分に応じそれぞれ次に定める金額

(イ)その居住者のその年分の合計所得金額が489万円以下である場合 42万円

(ロ)その居住者のその年分の合計所得金額が489万円を超える場合 5万円

ロ令和10年分以後の各年分 37万円

適用時期:令和8年分以後の所得税について適用する。なお、給与等及び公的年金等の源泉徴収については、令和9年1月1日以後に支払うべき給与等又は公的年金等について適用する。

(2)給与所得控除

①給与所得控除について、65万円の最低保障額を69万円に引き上げる。

②給与所得控除の最低保証額の特例の創設

令和8年及び令和9年における給与所得控除の最低保障額を5万円引き上げる特例を創設する。

適用時期:令和8年以後の所得税について適用する。なお上記②については年末調整において適用できるものとする。

◆住宅ローン控除等の延長と見直し

(1)住宅借入金等を有する場合の所得税額の特別控除について、適用期限(令和7年12月31日)を令和12年12月31日まで5年間延長するとともに、次の措置を講ずる。

①住宅の取得等をして令和8年から令和12年までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)、控除率及び控除期間を次の通りとする。

イ 認定住宅等の新築等の場合

※上記の「認定住宅等」とは、認定住宅、ZEH水準省エネ住宅及び省エネ基準適合住宅をいい、「認定住宅」とは、認定長期優良住宅及び認定低炭素住宅をいい、「認定住宅等の新築等」とは、認定住宅等の新築若しくは認定住宅等で建築後使用されたことのないものの取得又は買取再販認定住宅等の取得をいう。

※特例対象個人が取得した場合は、借入限度額に上乗せされる。認定住宅5,000万円、ZEH水準省エネ住宅4,500万円、省エネ基準適合住宅3,000万円。特例対象個人とは、個人で、年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者という。

ロ認定住宅等である既存住宅の取得の場合

※特例対象個人が取得した場合は、借入限度額に上乗せされる。認定住宅・ZEH水準省エネ住宅4,500万円、省エネ基準適合住宅3,000万円。

ハ イ及びロ以外の住宅の取得等の場合

※上記の「イ及びロ以外の住宅の取得等」とは、買取再販住宅の取得、既存住宅の取得又は住宅の増改築等をいう。

※上記の「イ及びロ以外の住宅の取得等」には、令和9年12月31日以前に建築確認を受ける省エネ基準適合住宅(登記簿上の建築日付が令和10年6月30日以前のものを含む。)又は建築確認を受けない省エネ基準適合住宅で登記簿上の建築日付が令和10年6月30日以前のものの新築等であって、令和10年から令和12年までの間に居住の用に供したものを含む。

◆NISA制度の見直し(未成年対応)

①非課税口座(NISA口座)の口座開設可能年齢の下限(18歳以上)を撤廃する。

②0歳~17歳に対して年間投資上限額60万円、非課税保有限度額が600万円とする。

③原則として、18歳まではNISA口座から払出すことはできないが、12歳未満までは災害等の理由で税務署長の確認を受けた場合、12歳以上は、子どもの同意を得た場合のみ、教育費や生活費として親権者等による払出しが可能となる。

上記の理由以外での払出しは通常の課税(所得税15.315%、個人住民税5%)が行われる。

子の年齢が18歳に達した際、年間投資枠等について、18歳以上向けの一般制度に移行する仕組みになる。

◆暗号資産取引に関する課税方法の見直し

①金融商品取引法等の改正を前提に、暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限る。以下「特定暗号資産」という。)の譲渡等をした場合には、その譲渡等による譲渡所得等については、他の所得と分離して20%(所得税15%、個人住民税5%)の税率により課税する。

②特定暗号資産の暗号資産取引業を行う者に対して譲渡等をしたことにより生じた損失の金額のうちに、その譲渡等をした年分の特定暗号資産に係る譲渡所得の金額の計算上控除してもなお控除しきれない金額があるときは、一定の要件の下で、その控除しきれない金額について、その年の翌年以後3年以内の各年分の特定暗号資産に係る譲渡所得等の金額からの繰越控除を可能する。

③総合課税の譲渡所得の基因となる暗号資産について、次の措置を講ずる。

イ当該暗号資産の譲渡益について、譲渡所得の特別控除額(50万円)を控除しない。

ロ当該暗号資産について、5年を超えて保有した資産に係る譲渡所得の金額の計算上2分の1とする措置を適用しないこととする。

ハ当該暗号資産に係る譲渡所得の金額の計算上生じた損失の金額については、他の総合課税の対象となる所得との損益通算を適用しないこととする。

この改正は、金融商品取引法の改正法の施行の日の属する年の翌年1月1日以後に行う特定暗号資産の譲渡等について適用される。

◆青色申告特別控除の見直し

①55万円の青色申告特別控除については、その年分の所得税の確定申告書、貸借対照表及び損益計算書の提出を、その提出期限までにe-Taxを使用して行うことを適用要件に加えた上、控除額が65万円とする。

これにより、その年分の確定申告書類等を提出期限までに書面で行う場合は、55万円の青色申告特別控除はなくなり、10万円の控除となる。

② ①の65万円の青色申告特別控除について、その年分の事業に係る仕訳帳及び総勘定元帳につき、一定の要件を満たす電磁的記録の保存等を行っていること(次に掲げる場合のいずれかに該当する場合に限る。)との要件を満たすものとした上、控除額が75万円に引き上げる。

イ仕訳帳及び総勘定元帳について、国税の納税義務の適正な履行に資するものとして一定の要件を満たす電磁的記録の保存等を行っている場合

ロ特定電子計算機処理システムを使用するとともに、電子取引の取引情報に係る電磁的記録(特定電磁的記録に限る。)のうち、その保存がその特定電子計算機処理システムを使用して国税の納税義務の適正な履行に資するものとして一定の要件を満たすことができるものは当該要件に従って保存を行っている場合。

③10万円の青色申告特別控除の対象者から、その年において不動産所得又は事業所得を生ずべき事業を営む者で、これらの所得に係る取引を簡易な簿記の方法により記録しているもののうち、次に掲げる場合の区分に応じそれぞれ次に定める者を除外する。

イその者が不動産所得を生ずべき事業を営む者である場合、その年の前々年分の不動産所得に係る収入金額が1,000万円を超えるもの

ロその者が事業所得を生ずべき事業を営む者である場合、その年の前々年分の事業所得に係る収入金額が1,000万円を超えるもの

適用時期:令和9年分以後の所得税について適用する。

◆ふるさと納税(寄付金税額控除)の見直し

ふるさと納税の住民税の控除限度額が、個人住民税所得税割の20%と次の金額とのいずれか低い金額とする。

①道府県民税 772,000円(指定都市に住所を有する場合、386,000円)

②市町村民税 1,158,000円(指定都市に住所を有する場合、1,544,000円)

①と②の合計額(193万円)が、実質的な控除上限額となる。

適用時期:令和10年度以後の個人住民税について適用する。

【資産税課税】

◆教育資金の一括贈与に係る贈与税の非課税措置の廃止

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、令和8年3月31日までとされている教育資金管理契約に基づく信託等可能期間を延長せずに終了する。

おな、同日までに拠出された金銭等については、引き続き本措置が適用できる。

◆相続税・贈与税の納税猶予制度の延長

①個人の事業用資産に係る相続税・贈与税の納税猶予制度について、個人事業承継計画の提出期限が2年6月延長する。

②非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、特例承継計画の提出期限が1年6月延長する。

③医業継続に係る相続税・贈与税の納税猶予制度等について3年延長する。

【法人課税】

◆中小企業者等の少額減価償却資産の特例

①中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、適用期間を3年間延長のうえ、対象となる減価償却資産の取得価額を40万円未満(現行:30万円未満)に引き上げる。(所得税についても同様)

②常時使用する従業員の数が400人(現行:500人)を超える中小企業者等を除外とする。

適用時期:適用時期は税制改正大綱に明記なし。

◆特定生産性向上設備等投資促進税制の新設

産業競争力強化法の改正を前提に、青色申告書を提出する法人が、生産等設備を構成する機械装置、工具、器具備品、建物、建物付属設備、構築物及びソフトウエアで、特定生産性向上設備等(仮称)(その法人が同法の改正法の施行の日から令和11年3月31日までの間に経済産業大臣の確認を受けたものに限る)に該当するもの(以下「特定機械装置等」という)の取得等をし、これを国内にある法人の事業の用に供した場合には、その事業の用に供した日を含む事業年度においてその特定機械装置等について普通償却限度額との合計でその取得価額までの特別償却(即時償却)とその取得価額の7%(建物、建物付属設備においては4%)の税額控除との選択適用ができることとする。ただし、税額控除における控除税額は当期の法人税額の20%を上限とし、控除限度超過額は3年間の繰越しができることとする。(所得税も同様)

◆研究開発税制の抜本的強化

①重点産業技術試験研究費の額に係る税額控除制度の創設

産業技術力強化法の改正を前提に、青色申告書を提出する法人で同法の改正法の施行の日から令和11年3月31日までの間に、同法の認定を受けた重点産業技術試験研究費の額の40%(一定の場合50%)の税額控除ができることとする。ただし、控除税額は、当期の法人税の10%を上限とし、控除限度超過額は3年間繰越ができることとする。

②一般試験研究費の額に係る税額控除制度についての見直し

令和9年4月1日以後に開始する各事業年度の税額控除率の見直しを行い、その上限を14%(原則:10%)とする特例の適用期限を3年間延長する。

③中小企業技術基盤強化税制についての見直し

イ増減試験研究費割合が12%を超える場合の税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限が3年延長する。

ロ試験研究費の額が平均売上金額の10%を超える場合における税額控除率の特例及び控除税額の上乗せ特例の適用期限が3年間延長する。

ハ控除限度超過額については、3年間の繰越しができるようになる。

◆給与等の支給額が増加した場合の税額控除制度の縮小

①全法人向けの措置は、令和8年3月31日をもって廃止する

②常時使用する従業員の数が2,000人以下である法人向けの措置は、令和9年3月31日をもって廃止することし、令和8年4月1日から令和9年3月31日までの間に開始する事業年度について、次の見直しを行う。

イ原則の税額控除率(10%)を適用できる場合の要件が、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上(現行3%以上)

ロ継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上である場合に税額控除率に15%を加算する措置を、その増加割合が5%以上である場合に税額控除率に5%(その増加割合が6%以上である場合には15%)を加算する措置とする。

ハ教育訓練費に係る上乗せ措置は、廃止する。

(所得税も同様)

【消費税課税】

◆適格請求書等保存方式に係る経過措置の見直し

①適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置について、個人事業者である適格請求書発行事業者の令和9年及び令和10年に含まれる各課税期間(免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用をうけられないこととなる課税期間に限る)については、その課税期間における課税標準額に対する消費税額から控除する金額をその課税標準額に対する消費税に7割を乗じた額とすることにより納付税額をその課税標準額に対する消費税額の3割とすることができることとする。

※令和9年及び令和10年に含まれる各課税期間の2年間に限定し、納税額を売上税額の3割とする経過措置

②上記①の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、その翌課税期間について簡易課税制度選択届出書を、納税地を管轄する税務署長に提出したときは、その翌課税期間から簡易課税制度の適用が認められます。

③適格請求書発行事業者以外のものから行った課税仕入れに係る税額控除に関する経過措置について、本経過措置における控除可能割合について、次に掲げる期間の区分に応じ、それぞれ次に定める割合とされます。

イ 令和8年10月1日から令和10年9月30日までの期間 70%

ロ 令和10年10月1日から令和12年9月30日までの期間 50%

ハ 令和12年10月1日から令和13年9月30日までの期間 30%

ニ 令和13年10月1日以降の期間 0%

④一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度で1億円(現行10億円)を超える場合には、その超えた部分の課税仕入れについて、③の経過措置を認めないこととする。

適用期間:上記の改正は、令和8年10月1日以後に終了する課税期間から適用することができる。

◆国境を越えた電子商取引に係る課税の見直し

(1)少額輸入貨物に対する課税

通信販売の方法により国内以外の地域から国内に宛てて発送される資産(一の資産の対価の額が1万円(税抜き)以下であるものに限る。)の譲渡(以下、「特定少額資産の譲渡」(仮称))について、資産の譲渡等に係る消費税の課税対象とする。

(2)物品販売に係るプラットフォーム課税の導入

①デジタルプラットフォームを介して行う次に掲げる資産の譲渡のうち、下記②の指定を受けたプラットフォーム事業者(以下「第2種プラットフォーム事業者」(仮称)という。)を介してその対価を収受するものについては、第2プラットフォーム事業者が行ったものとみなす。

イ国外事業者が国内において行う資産の譲渡

ロ事業者が行う特定少額資産の譲渡

※上記の見直しに伴い、電気通信利用役務の提供に係る特定プラットフォーム事業者の名称を「第1種プラットフォーム事業者」(仮称)とする。

②プラットフォーム事業者のその課税期間において資産の譲渡に係る対価の額が50億円(税込み)を超えるプラットフォーム事業者は、国税庁長官への届出義務を課すとともに、そのプラットフォーム事業者を第2種プラットフォーム事業者として指定する。

③第2プラットフォーム事業者は、上記①イの国外事業者が国内において行った課税仕入れ及びその国外事業者が行った課税貨物の保税地域からの引取りのうち、プラットフォーム課税の適用を受ける上記①イに掲げる資産の譲渡にのみ要するものを、あらかじめその国外事業者の承諾を得て、その第2種プラットフォーム事業者が行ったものとみなして、仕入税額控除を適用することができる。

(3)特定少額資産販売事業者登録制度の創設

①特定少額資産販売事業者の登録

「特定少額資産販売事業者」とは、特定少額資産の譲渡を行う事業者(免税事業者を除く。)であって、納税地を所轄する税務署長に申請書を提出し、税務署長の登録を受けた事業者をいう。

②特定少額資産販売事業者の義務

特定少額資産販売事業者は、特定少額資産の譲渡を行った場合には、その発送に係る仕入書等に次に掲げる事項を記載し、かつ、その特定少額資産の譲渡に係る資産を輸入しようとする者又はその者の間税法の規定に基づく輸入の申告を代理する通関業者に対し、これらの事項を通知しなければならない。

イその特定少額資産販売事業者の登録番号

ロその特定少額資産の譲渡に係る資産に該当する旨

【その他】

◆防衛特別所得税(仮称)の創設、復興特別所得税の見直し

所得税額に1%を上乗せする「防衛特別所得税(仮称)」を新設し、2027年(令和9年)分以後に適用した上で、同時に復興特別所得税を1%引き下げる。ただし、復興特別所得税の課税期間を10年延長する。

【まとめ】

令和8年税制改正について、個人事業主、中小企業の方々に影響のある改正点をまとめました。

今回の税制改正の基本的な考え方のうち、個人的に「物価高への対応」「防衛力の強化」は興味がある内容となりました。とくに、物価高上昇に連動して基礎控除等を引き上げる仕組みを創設するなど、「物価高への対応」がより顕著にみられる税制改正だと思います。

また、防衛特別所得税(仮称)1%を復興特別所得税1%と付け替えることで、納税者の負担増とならないように配慮している点は良かったと思います。

(執筆:小林)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~11:30/12:30~18:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

ふるだて税理士・

行政書士事務所

住所

〒171-0022

東京都豊島区南池袋1-13-23

JRE南池袋ビル5階

アクセス

池袋駅東口徒歩6分

受付時間

9:00~11:30/12:30~18:00

定休日

土曜・日曜・祝日